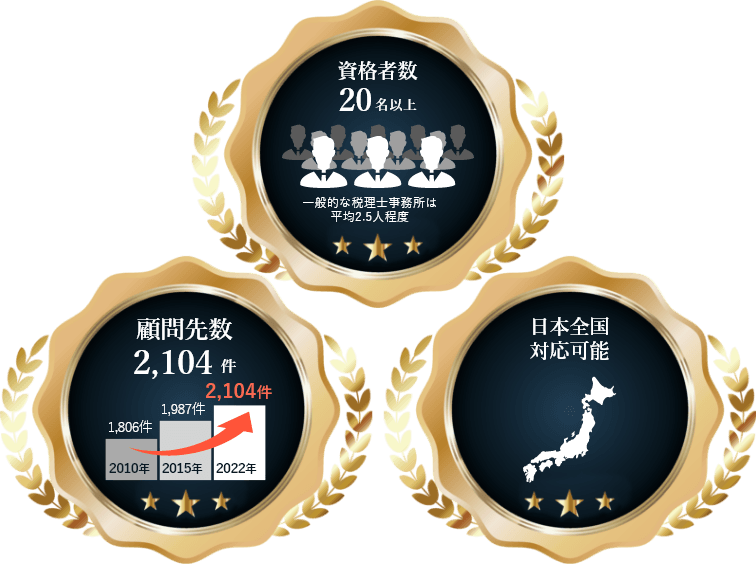

米本合同税理士法人 岡山事務所には税理士等の有資格者20人以上が所属。(一般的な税理士事務所は2~3人であることが多いです。)

専門的な内容については税理士がしっかり対応いたします!

また、社内の相互チェックシステムや研究会等の体制も整っているため、正確な知識で申告等の業務を行っております。

経験豊富な

岡山の税理士事務所が、

岡山を中心に中国・四国のお客様に最高のサービスを提供します

お悩み 1

専門的なアドバイスがもらえない

お悩み 2

なかなか連絡が取れない

未だにFAX…

お悩み 3

税務調査で矢面に

立ってくれない

お悩み 4

提案がない

適切なフィードバックがない

お悩み 1

会計・税務に関する専門的なアドバイスがもらえない。

また、お願いした仕事に対してもミスが多い。

税理士等の有資格者20人以上がしっかり対応いたします!

米本合同税理士法人 岡山事務所には税理士等の有資格者20人以上が所属。(一般的な税理士事務所は2~3人であることが多いです。)

専門的な内容については税理士がしっかり対応いたします!

また、社内の相互チェックシステムや研究会等の体制も整っているため、正確な知識で申告等の業務を行っております。

お悩み 2 担当者となかなか連絡が取れず対応が遅かったり、資料のやりとりも今だにFAXなどで要求される。

メール・電話だけでなく、LINEからでも気軽に連絡を取っていただけます!

米本合同税理士法人 岡山事務所では、電話、メールの他、全従業員がビジネスチャットのLINEWORKSに対応しております。

お客さま個人のLINEからでも気軽に連絡を取っていただくことが可能であり、もう税理士と連絡が取れないなどという不便はなくなり、資料のやり取りもスムーズです!

お悩み 3

税務調査で税理士が矢面に立ってくれず、調査官の指摘に対して疑問に思うこともあったが、

税理士は何も反論してくれず、結果として多額の納税を強いられた。

御社と調査官の間に入り、御社の負担が極力少なくなることを意識して対応いたします!

米本合同税理士法人 岡山事務所では税務署からの調査連絡から調査終了まで御社と調査官の間に入り、社長や経理担当者の方と調査官が直接対面する時間を減らし御社の負担が極力少なくなることを意識して対応いたしております。

また税務調査は税法の知識以外に、調査官の言いなりにならず、かつ調査官の心証を害しない程度の毅然な態度という高度なコミュニケーションスキルが必要です。米本合同税理士法人 岡山事務所では経験豊富な税理士が御社にとってベストな結果で税務調査が終結するよう対応いたします。

お悩み 4

経営者仲間から決算の対策や節税方法を聞くのだが、担当者からは何も提案されず、

質問をしても納得したフィードバックが得られない。

税務のプロフェッショナルがベストなご提案をいたします!

決算前は様々な節税対策ができる時期です。中小企業に関しては税制面で多くの優遇策があるため、その中からお客様に適した対策を米本合同税理士法人 岡山事務所からご提案いたします。

適切な決算対策や節税については、顧問先数が多く税務のプロフェッショナルだからこそ、多くの経験からベストなご提案ができると自負しております!

さらに

米本合同税理士法人が

選ばれるには理由があります!

米本合同税理士法人 岡山事務所では創業当時より医療法・医療関連税制に着目し、持分なし医療法人への移行制度の早期対応など、最先端の知識・ノウハウを蓄積し続けています。

医療機関を取り巻く環境は、近年、めまぐるしく変化をし、医療の体系も多様化しています。 米本合同税理士法人 岡山事務所では、この先行きが不透明かつ困難な時代に皆様をサポートできるよう、創業60年の実績により積重ねたノウハウを基に医業経営に強い専門集団として、理事長・院長の良き相談相手となるよう努めています。

医療法人の設立から組織再編等の各種コンサルティングまで幅広いサービスをご用意しています。クリニックの新規開業支援も実績豊富で得意としていますので、どうぞお気軽にご相談ください。

詳しくはこちら

米本合同税理士法人 岡山事務所は弁護士・司法書士・社会保険労務士・不動産鑑定士・国税OBなどの専門家や、銀行・証券会社・プライベートバンク・M&A仲介業者などの様々な異業種とのネットワークを駆使し、ワンストップサービスを実施しています。

会社の問題には1つの事案について1つの専門家で解決するケースもあれば、複雑に派生するケースもあります。時には当事務所が窓口となり、どの専門家と連携すれば良いかを的確に判断し、スムーズに問題解決できるよう、あらゆる専門家への橋渡し及び、総合的な解決に向けて最後までサポートさせていただきます。

米本合同税理士法人 岡山事務所は、大阪、岡山、沖縄に拠点を設けており、地域有数の規模を誇り、スケールメリットを生かしてお客様にも下記の利点があります。

品質管理向上のため、担当者だけではなく経験豊富な事業部長が問題に対処。

お客様の税務リスク低減のため、担当者には独自のチェックリスト使用を義務付け。

毎月のお客様の会社への訪問を実施。レポートを作成し業績について詳細に解説。

顧問先数2,100件の中から同業他社比較についてもお客様が求めている情報を発信。

経営者の皆様の中には、顧問税理士との契約に満足感を得られていないながらもなかなか契約変更をできない状況の方もいらっしゃるかと思います。そこで、米本合同税理士法人 岡山事務所はそんな方々にとって使いやすいコンサルプランをご準備しています。

現在の税理士事務所との契約はそのままに、事業承継・株価対策・相続対策・合併などの組織再編などコンサルティング部分のみ米本合同税理士法人 岡山事務所と新たに契約いただく事が可能です。「現在の税理士事務所には相談しづらいけど、第2の意見がほしい」という税理士変更に抵抗がある経営者の皆様にもお勧めしています。

詳しくはこちら御社の節税・節約の余地や税務リスクなどを発見する、今までにないセカンドオピニオンサービスです。現在の税理士事務所に相談にしても納得した提案がない、適正な申告をしてもらえているか不安と感じている経営者の皆様にお勧めしています。

詳しくはこちら医療法人の経営上重要な課題である出資持分の問題を解決することに特化したプランです。こちらのプランもビジネスソリューションプランと同様、現在の税理士事務所との契約はそのままに、出資持分対策の部分のみ米本合同税理士法人 岡山事務所と新たにご契約いただく事が可能ですので、税理士変更に抵抗がある方にもおすすめのプランです。

詳しくはこちら

税務調査の立会件数については過去10年間で約500件の実績があります。米本合同税理士法人 岡山事務所では、税務調査の連絡は、全て米本合同税理士法人 岡山事務所がお受けして、税務署との連絡は米本合同税理士法人 岡山事務所で行います。そして税務調査の立ち合いを行い、税務署との対応をしています。

まず大事なのは税務調査が入っても否認事項がないよう適正な申告を行うことです。当事務所は大規模な税理士事務所ならではの万全な申告チェック体制により税務リスクを最大限抑えることが可能です。

税務調査であらぬ疑いがかからぬよう会社へ訪問し事前に打ち合わせを行っています。経営者の皆様や、従業員の方々に当日の流れや準備資料をお伝えすることにより精神的なストレスを軽減できると考えています。

税務署と経営者の皆様の間に入って税務調査官との対応をさせていただきます。日程調整・税務調査当日の対応・現地調査後の対応まで、納税者の税負担と精神的な負担を極力抑えるよう毅然とした態度で税務調査に挑みます。

スケールメリットを生かし、監査担当者からの情報を事業承継担当・相続税担当と共有することにより、適正な自社株評価を行い、今後の税務リスクを総合的に把握することが可能です。自社株式の贈与の必要性がある場合には、担当者が毎年のスケジュールを作成し、円滑な株式の移転をサポートいたします。

また、話題となっている事業承継税制の特例措置についても、専門の担当を設けることで、専門性の高い要件にも対応することが可能です。まずは、御社の株式に対し、専門家が適正な自社株式評価を行った上で今後の税務リスクを判断することで、その企業にあった事業承継のプランを提案し、その実行を最後までサポートいたします。

皆様は税理士事務所だとどこでも相続の依頼をできると思っていらっしゃいませんか?実は、一般的な税理士事務所では相続の経験が少なく、多角的な視点から問題解決をしなければならない相続に対応できていないところが多くあるのが現実です。

米本合同税理士法人 岡山事務所では、皆様が安心してお任せいただけるよう、相続に対して専門チームを作り、生前には会社経営と並行して節税対策を図り、いざ相続が現実化した場合には財産を詳細にピックアップし、最も相続税が安くなる方法を相続人の皆様と検討しながら実行いたします。

税理士への報酬は高いと感じてしまう方もいらっしゃるかもしれませんが、「相続税の納税額」と「報酬額」をセットで考えていただき、総支払額が1円でも安くできるようお手伝いします。 また、米本合同税理士法人 岡山事務所では契約前の初回面談時に財産内容をヒアリングし、御見積書を作成・提示しています。契約前に料金を頂戴する事はありませんので、亡くなった方の財産の内容が分からないという方も安心してお問い合わせ下さい。

詳しくはこちら

米本合同税理士法人 岡山事務所では、創業より60年にわたり蓄積された経験やノウハウを活かすとともに、

税理士等の有資格スタッフを中心とした様々な分野の「スペシャリスト」がお客様をトータルサポートいたします。

大喜工業株式会社 様

弊社は昭和22年に設立し既に還暦を超えていますが、米本合同税理士法人様には米本貢先生の時代からかれこれ六十数年ご指導いただいています。おかげさまで平成21年秋には岸和田税務署より「優良法人」の表彰を受けました。これも永年に亘る税務・会計のご指導の賜物と感謝いたしております。

毎月定例の点検は細部にわたってチェックしていただき、スタッフの疑問質問についても随時明解丁寧なご教示を受けております。

また、経営面についても積極的なアドバイスをいただいており、体質の改善、経営改革に大いに役立てているところです。

今後とも、米本合同税理士法人 岡山事務所の顧問税理士としてご指導よろしくお願い申し上げます。

株式会社小倉組 様

建設業者として昭和32年に創業し、65年目を迎えました。堅実に成長を続け県内では中堅の業者になりました。会社としては初代から2代目に移行する端境の時期であり、福利厚生や給与など会社の制度を時代に合ったものにしていかなければならない時期になりました。

米本合同税理士法人からの必要な情報、的確なアドバイスによって着実に進んでいます。また、年々変わる税制についてもその都度的確に有利に対応ができています。

世の中の制度が今後ますます複雑になり会社の将来の見通しが困難な時に、税制や経営について客観的にチェックしていただき、的確にアドバイスを貰えることは大変心強く思っています。今後ともよろしくお願いいたします。

岡山事務所 所長を務めております、浪岡拓馬と申します。

米本合同税理士法人 岡山事務所は、1951年に櫻井会計事務所(後のみどり合同会計)として岡山にて創業し、2012年7月に米本合同税理士法人へ事業を譲渡いたしました。現在は岡山市北区の「杜の街グレース オフィス スクエア」に事務所を構えております。

岡山事務所スタッフの平均年齢は30代と若く活力に満ちており、中四国エリア全域の関与先に対し、毎月の訪問に加え、オンラインサービス等を活用した迅速かつ的確な対応を徹底しております。

■岡山事務所の実績

岡山事務所は、特に医療機関への支援において豊富な実績を有しております。

・現在の関与実績:

医療機関100件以上(医療法人、特定医療法人、社会医療法人、社会福祉法人、個人開業医、調剤薬局等)

・医療法人化支援:

直近5年間で7件

・開業支援:

直近5年間で9件

医療業界特有の課題に対し、確かな経験に基づくサービスを提供しております。

■岡山事務所の強み

以下のサービスを通じ、お客様から高いご評価をいただいております。

1.中長期計画の策定支援

事業計画の具体化を支援し、対計画比での損益・貸借・キャッシュフローを精査。現状分析および決算予測を高精度でご報告いたします。

2.資産税・事業承継対策

資産税に精通した税理士が、法人および個人の相続対策・事業承継を総合的にサポートいたします。

3.医療機関向けデータ分析

提携先・加入団体のネットワークを活用し、診療報酬単価や患者数、人員配置を他院と比較し、経営改善に資する情報提供を行います。

4.関連士業・業者のご紹介

医療機関に精通した社会保険労務士や経費削減に強い業者との連携により、運営を多角的に支援いたします。

5.医療特有の書類作成支援

事業報告書、経営情報報告、定款変更等の医療機関特有の書類作成を迅速かつ正確にサポートいたします。

どのようなご相談にも真摯に対応し、最適な解決策をご提案いたします。

岡山事務所を貴社の信頼できるパートナーとして、ぜひご活用ください。

◆ 所長プロフィール

浪岡 拓馬

得意分野:データ分析、医療機関向け税務支援

出身地:岡山県岡山市

趣味:読書

◆ 所属税理士紹介

濱田 明

得意分野:経営計画作成支援、医療機関開業支援

出身地:岡山県倉敷市

趣味:テニス・めだか飼育

德長 正紘

得意分野:医療法人設立・分院開設支援、医療機関向け税務支援

出身地:岡山県和気郡

趣味:レゴ、ライブ観戦

平沼 京愛

得意分野:DX化支援・買収監査

出身地:岡山県倉敷市

趣味:テニス

| 事務所名 | 米本合同税理士法人 岡山事務所 |

|---|---|

| 所在地 | 〒700-0907 岡山市北区下石井2丁目10番12号 杜の街グレース オフィス スクエア 6F |

| 電話番号 | 086-235-9118 |

〒530-0011

大阪市北区大深町3番1号

グランフロント大阪 タワーB 14F

TEL 06-6375-7125

〒590-0985

堺市堺区戎島町4丁45番地の1

ポルタスセンタービル 4F

TEL 072-355-1838

〒596-0045

大阪府岸和田市別所町2丁目17番1号

TEL 072-439-0300

〒901-2131

沖縄県浦添市牧港5丁目5番5号

グランシャリオ牧港 1F

TEL 098-879-4446

STEP 01

下記又は最下部のお問い合わせフォームから面談のお申し込みが可能です。

初回面談は無料ですのでお気軽にお問い合わせ下さい。

>お問い合わせフォームはこちら

STEP 02

サービス内容や顧問料・税理士変更時の引継ぎなど気になることは何でもご遠慮なくお尋ねください。

決算書・申告書等をお持ちいただけるとご質問に対する回答がスムーズになります。

またZoom等のウェブ面談も可能です。

STEP 03

企業規模・作業ボリュームなどに応じたお見積書をご提示いたします。

サービス内容の詳細も記載しておりますので併せてご確認ください。

>料金について詳しく知りたい方はこちら

STEP 04

お見積り内容にご納得いただければ顧問契約の締結に進みます。

顧問契約については契約書又は電子契約での契約締結となります。

STEP 05

経理担当者へのヒアリングや書類の確認を中心に行います。主に下記の内容を確認させていただきます。

・経理業務の流れ

・決算書の各勘定科目や申告書の詳細

・契約書の確認

・前回の税務調査の内容

・現在抱えている税務リスク など

また上記ヒアリング等を基に各種ご提案もいたします。

STEP 06

会計帳簿・申告書及び領収書等の確認、業績報告及び税務コンサルティングを主に行います。

また決算前にはタックスプランニングとそれに対する提案を行なっております。

決算時には決算書・申告書の作成を行い、その他適宜各種コンサルティングを行います。

どのような仕事が依頼できるか教えて下さい。

米本合同税理士法人 岡山事務所では主に下記のサービスを行っております。

また上記に加え、下記業務を随時行っております。

初回面談について当社まで来て欲しいのですが可能でしょうか。

御社までお伺いさせていただくことももちろん可能です。ご遠慮なくお申し付け下さい。

顧問料はどのように決められていますか?

顧問料については会社規模を表す売上、純資産額、従業員数と仕訳数などの作業ボリュームに応じて総合的に算定しております。顧問料のお見積りも無料で行っておりますのでご遠慮なくお申し付けください。

決算や申告期限が迫っているのですが、その場合でも対応いただけるのでしょうか?

決算や申告期限が迫っている場合、期間や会社規模などにもよりますが対応可能な場合もありますのでご相談下さい。

顧問契約後、前会計事務所との引継ぎはどのように行いますか?

前会計事務所との引継ぎ内容は基本的には総勘定元帳の入手や領収書など会計資料を預けられている場合はその資料の入手が主な内容です。特別に引き継ぐ必要がある場合は別途対応いたします。

税理士の変更の際、前会計事務所が引継ぎに協力してくれるかどうかが不安なのですが大丈夫でしょうか?

前会計事務所からの引継ぎ内容はそもそも上記総勘定元帳や会計資料の入手がメインであり、またそれらの資料の法的な所有権は会社側にありますので入手については問題なく行えます。いずれにせよ引継ぎの不備は生じないよう努めて参りますのでご安心下さい。

税理士の変更を検討しているのですが、いつまでに顧問契約をすれば良いでしょうか?

税理士の変更・顧問契約については事業年度の途中でも問題ございません。決算や申告期限が迫っている場合でもお引き受け可能な場合がありますのでご相談下さい。

対応している会計ソフトについて教えて下さい。

米本合同税理士法人 岡山事務所がメインで使用しているものはミロク情報サービス、マネーフォワード及びfreeeで、勘定奉行や弥生会計にも対応しております。会計ソフトの変更支援も行っておりますが、上記以外のソフトをご希望の方は別途ご相談下さい。

3月決算法人ですが、決算前の大事な時期に確定申告を理由に税理士が訪問してくれません。

御社では訪問などはして貰えるのでしょうか。

米本合同税理士法人 岡山事務所では特に決算前についてはタックスプランニングを行い、節税提案などを行っております。確定申告を理由に訪問を拒否することはございませんのでご安心下さい。

税務調査を今まで受けたことがなく心配です。

税務調査は概ね5〜10年に1度行われると言われておりますが、法人によっては10年以上税務調査が行われていないこともあるので調査を受けたことが無い方もいらっしゃるかと存じます。

税務調査の連絡を税務署から受けた際、通常2週間〜1ヶ月後を調査の日程として調整しますが、米本合同税理士法人 岡山事務所では調査当日までに一度御社にお伺いし、税務調査の打合せを行います。特に税理士変更後間もなく調査が行われた場合は変更前の資料も含めて綿密にリスク等の洗い出し、不安なく税務調査を受けられるように準備をいたします。

税理士を変更すると税務調査に入られやすくなると聞きましたが本当でしょうか?

税理士の変更が税務調査を誘発するという話がありますが、単なる都市伝説であり事実無根です。税務署側からしても「税理士の変更=脱税疑い」という認識はありませんのでご安心下さい。

税務調査には立会料が別途必要でしょうか?

税務調査の立会については別途料金が掛かる会計事務所が多いですが、米本合同税理士法人 岡山事務所では税務調査については査察等特別な調査を除き顧問料に含まれており別途料金を頂戴しておりません。

税務調査には調査官に対していわゆる「お土産」が必要と聞きましたが本当でしょうか?

「お土産」とは、税務調査の際に調査官に指摘させやすい誤りをあえて否認事項として渡すことを言い、調査を早期に終了させたり調査官のモチベーションを下げる(調査としての成果は既に出ているため)ことなどを目的として行われている行為を言います。

ただお土産を用意することで調査が早期に終了する可能性は低いですし、調査官によっては「他にも否認事項があるのではないか?」と疑いより厳しい調査になる可能性もありますので米本合同税理士法人 岡山事務所としては全くお勧めいたしません。また否認事項が1つもなくとも調査が終了することも多いです。(申告是認と言います。)