その他サービス

新規開業・分院支援

開業・分院までのスケジュール

「何からすれば良いの?」

「開業・分院までにどれほどの期間が必要なの?」

ご安心下さい。これまで、500件以上の開業・分院案件で得た豊富なノウハウにより、先生の不安を解消し、開業・分院までのお手伝いをさせて頂きます。

まずはご相談ください。

12ヶ月前からの開業・分院スケジュール

| 12ヶ月前 | 開業の意思決定・経営理念の明確化開業の意思決定・経営理念を明確に決めます。 これを具体化しないと失敗するケースが多く、きっちりと方向性を示します。 基本構想の立案

|

|---|

| 10ヶ月前 | 物件の確定・建築打ち合わせスタート

|

|---|

| 6ヶ月前 | 医薬品・医用機器等の打ち合わせスタート

|

|---|

| 3ヶ月前 | スタッフ募集・教育スタート募集の時期によっては、良い人材の確保が困難な場合もありますので、職員の募集時期はゆとりを持って計画した方が賢明です。 広告・印刷物の打ち合わせスタート

|

|---|

| 1ヶ月前 | 院内内覧会・連携医療機関先への案内

|

|---|

開業・分院の事業計画立案

旅行に行くのに計画を立てずに行かないですよね。

「開業までに、どのくらいの資金が必要なのか?」

「開業してからの資金は?」

「医療機器は、購入が良いの?それとも、リース?」

開業・分院には様々な問題が山積です。 米本合同税理士法人では、まず、先生の考えを事業計画書に表し、可能であるかどうかを判断します。

これから発生するリスク等を判明し、事前にその問題点を解決し、対処法を先生と共に考え成功に導きます。

事業計画書が成功へのカギとなります。

米本合同税理士法人作成の事業計画書は、金融機関等への提出も可能な資料です。

開業のための手数料

開業準備の期間や特殊案件による内容等により変動がございまので、下記金額と内容をご参考ください。

まずはメールかお電話にてご相談下さい。ご相談は無料です。

- 料金

330,000円~※なお、弊社との月次顧問契約を締結頂いた場合には無料となります。

内容

事業計画

開業する地域の特性をもとに、必要な資金の予算案を作成します。また、開院後の収支予測や月別の資金繰りの検討も行います。

資金調達

金融公庫や銀行などの金融機関から、無担保・無保証人でも調達が可能な事業資金など、状況に適した幅広い資金調達の実現をお手伝いします。

新規開業に係わる関係官庁との調整

医院の開設と各保険医療機関の許可等を円滑に取得するため関係部署との事前協議を綿密に行い、各種の届出書類の作成や申請手続きを行います。

経営安定化への企画と指導

患者獲得に関する経営戦略や、運営指導・開院のためのスケジュール管理など、クリニックの経営に必要なノウハウもお伝えいたします。

新規開業・分院支援についてのQ&A

| Q 医療開業支援とは、具体的にどの様なことを行ってくれるのですか? |

|---|

| A事業計画書の作成および金融機関との交渉などの資金的な面でのサポートや、実際に診療を始められるまでの諸官庁への申請書作成および申請手続きなど、さまざまな煩雑な業務を代行させていただきます。 米本合同税理士法人は、成功される為のサポートを全力でさせていただくつもりでございます。 |

| Q 相談するにはどうしたらいいですか? |

| Aまずは、弊社Webサイトの「お問い合わせ」ページからお願いいたします。 |

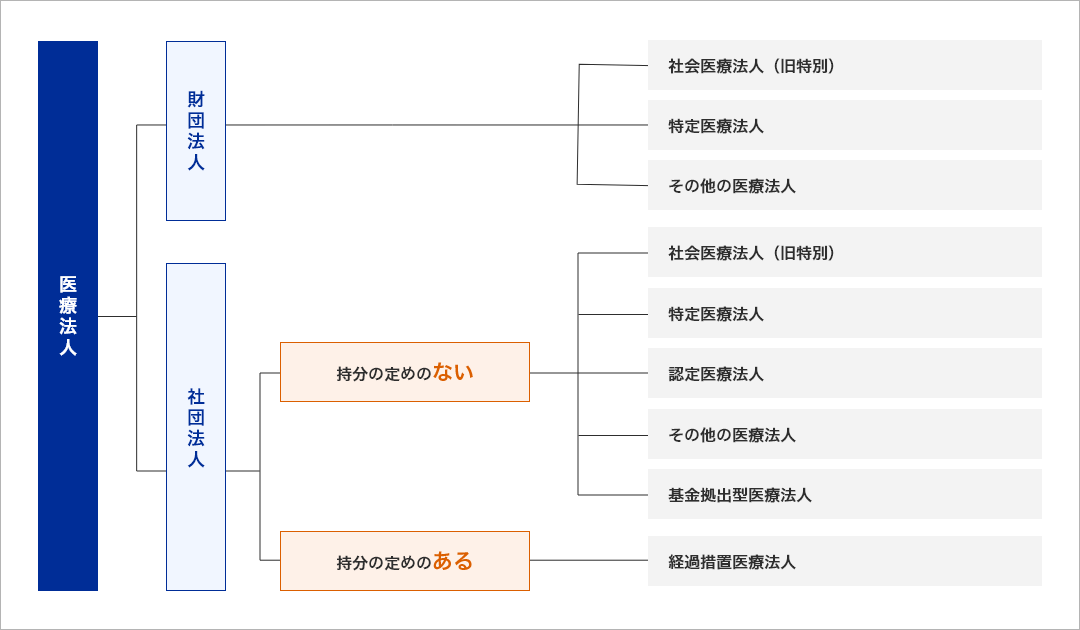

医療法人の設立

平成19年4月の医療法改正により従来型の出資持分ありの医療法人の設立はできなくなり、代わりに出資持分なしの基金拠出型の医療法人が設立できるようになりました。

医療法改正後の医療法人の類型

法人化のメリット・デメリット

豊富な実績があるからこそできること

拠出型の医療法人は、節税のメリットは従来型とほとんど変わりません。上手に作って活用することにより、従来型よりも、もっと将来の相続税対策や事業承継を行うのに有効です。

ただ、メリットもある反面デメリットもあります。下記を参考にしてください。

個人の確定申告書をご提示頂ければ、医療法人成りの試算を無料で行わせて頂きます。

| メリット |

|

|---|

| デメリット |

|

|---|

設立スケジュール

医療法人の流れは下図のようになっています。

事前準備から全ての手続きが完了し医療法人としての診療をスタートさせるまでには、約1年の期間が必要となります。

12か月前からの医療法人設立のスケジュール

1 医療法人設立説明会

各都道府県で年2~3回説明会を開催しております。

2 定款作成

定款を作成します。

3 医療法人設立総会の開催、社員・役員の選定、法人化事業計画案

医療法人設立総会の開催を行います。また役員の選定や法人化計画案の作成を行います。

4 医療法人設立認可申請書の作成

設立にあたり、許認可の申請書を作成します。

5 医療法人設立認可申請書の予備審査

認可申請書の内容を事前にチェックします。

6 医療法人設立認可申請書の提出

予備審査委に通過したら本提出します。

7 医療審議会にて審議

医療審議会にて審議に入ります。

8 医療法人設立認可書の受領

認可されれば認可書を受領します。ここまでが各都道府県への手続きとなります。

9 医療法人設立登記書類の作成

登記に必要な各書類の作成を行います。

10 医療法人設立登記申請書類の申請

各本店所在地の法務局への手続きとなります。

11 医療法人完了届の提出

各都道府県への手続きとなります。

12 開設許可申請書の申請

保健所に申請を行います。

13 エックス線備付け等の申請

保健所に申請を行います。

14 保健医療機関指定申請書の提出

各ブロック厚生局への提出となります。

15 その他行政へ設立に伴う届出

税務署・社会保険事務所などに届出を行います。

16 医療法人としてスタート

医療法人設立支援内容・料金

| 1.医師会実施の説明会への同行 |

|---|

| 2.設立許認可申請書類作成業務 |

| ・医療法人設立許認可申請書(様式1) ・定款の作成 ・設立総会の開催、総会議事録の作成 ・設立時の財産目録の作成(様式2) ・基金拠出に関する書類(様式3,4,5) ・医療法人の開設する診療施設の概要(様式6) ・事業計画書の作成(様式7) ・収支予算書の作成(様式8) ・設立者全員の履歴書作成(様式9) ・役員就任承諾書(様式10) ・管理者就任承諾書(様式11) ・社員及び役員名簿(様式12) ・不動産の賃貸契約書 |

| 3.設立許認可書交付説明会への同行 |

| 4.医療法人設立登記 |

| ・登記申請書類の作成及び登記 |

| 5.法人診療所の開設許可申請書提出 |

|---|

| 6.各種認可申請 |

| ・結核予防医療機関申請書 ・原子力爆弾被害者一般疾病医療機関指定申請書 ・救急医療機関申請書 ・身体障害者福祉法指定医師申請書 ・更生医療担当医療機関申請書 ・精神医療鑑定医指定申請書 ・労災保険指定医療機関申請書 |

| 7.税務署、府税事務所、各市役所へ届出提出 |

| ・法人設立届出書、青色申告承認申請書、棚卸の評価方法の届出 ・個人の廃業届出等 |

| 8.保健医療機関指定申請書の提出 |

| ・法人診療所の保健医療機関指定申請書作成 ・個人診療所の保健医療機関廃止届出の作成 |

上記作業基本料金 1,100,000円

顧問契約特別割引 ※1 ※2 △440,000円

- 医療法人設立料金

660,000円~

※1 顧問料 49,500円~/月、決算料 247,500円~

※2 医療法人設立のみの場合は1,100,000円になります。

開業・分院の事業計画立案

税理士法人だからできること

現状のクリニックを医療法人とした場合の事業計画を作成します。

クリニック開設同様、法人化事業計画は必要です。 先生ご本人も給与所得になるため、どれほどの報酬額が適正なのか、事業計画を作成し、今後の経営方針を明確にし、成功に導きます。

医療法人の設立についてのQ&A

| Q 医療法人の設立許可申請の時期はいつですか? |

|---|

| A医療法人設立認可申請をできる時期は、都道府県によって決められています。それ以外の時期に設立認可申請を行うことはできません。 |

| Q 医療法人の理事長は誰でもなれますか? |

| A理事長は、医療法第46条の3第1項の規定により、「医師または歯科医師である理事のうちから選出する。」とされています。 ただし、一定の条件の下に医師または歯科医師でない者を理事長とすることもできることに、なっています。 この場合は、都道府県知事に対して、認可申請書を提出して、認可を受けなければなりません。 |

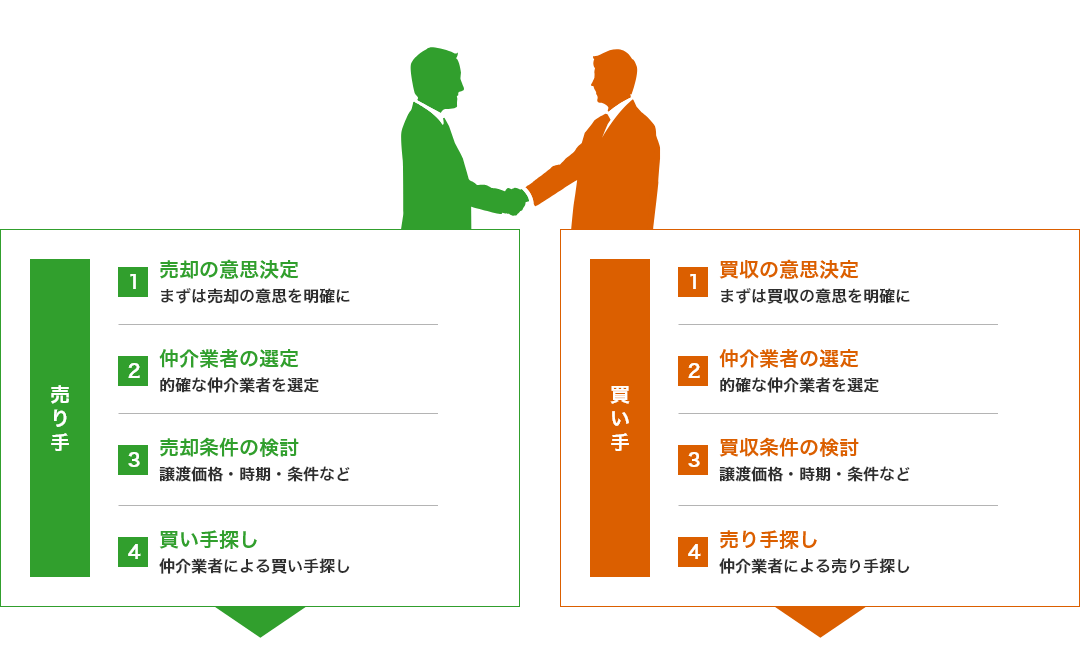

事業承継・医療法人のM&A

事業承継は、経営以上に難しい問題を抱えている事があります。

しかし、意外にも、必要性を感じていても、何も手付かずという状況であることが多いのも事実です。

事業承継対策について、この機会にじっくり検討してみませんか?

- 誰にどのようにして譲れば良いのか。

- 税金がかかるのか。

- 医療法人へ出資した持分はどうなるのか。

以下に示した表は一般的な対策例です。

| 出資持分の後継者への早期移転 | ・暦年贈与 ・相続時精算課税による贈与 ・譲渡 |

|---|---|

| 出資持分の評価引き下げ | ・不良資産の処分 ・退職金の支給 ・償却資産の取得 |

| 納税資金の確保 | ・相続人への現金贈与 ・後継者の報酬引上げ ・生命保険の活用 |

まずは、現状を把握し早期からの対策を取ることが今後起こりうる問題への解決策になると思います。

米本合同税理士法人には、事業承継専門グループも設けておりますので、ご相談下さい。

医療法人のM&Aイメージ

豊富な実績があるからできること

米本合同税理士法人では、譲渡先・譲受先から、様々なお話をお聞きしながら、最適な方法を見つけ出し、思いが実現できるようサポートを行います。米本合同税理士法人では、医療法人のM&Aにおいてもノウハウの蓄積があります。

出資金譲渡 通常、M&Aのほとんどが、出資金譲渡により行われています。手続きが簡便であり税務的にも有利な場合が多いためです。

事業譲渡 特定の部門のみを譲り受けたい・譲り渡したい場合にこの方法が用いられます。対象法人全体を引き受けるのではないため、リスクを分散することができます。

合併 医療法人では、他の出資金(株式)を所有することが禁止されております。そのため、出資金譲渡後一度子会社化し、その後合併を行うケースがあります。

事業承継・医療法人のM&AについてのQ&A

| Q 医療法人の出資持分は課税されるの? |

|---|

| A日本の医療法人の大半は、持分の定めのある社団医療法人です。相続財産として課税される医療法人の出資持分は、社団法人であり、かつ持分の定めのある医療法人である為、大半が課税対象となります。 |

| Q 出資持分の評価には何が必要ですか? |

| A・前三期分の税務申告書・決算書 ・法人所有の土地・建物の固定資産評価証明書 ・その所在地の分かる資料(住宅地図など) ・出資者名簿 ・職員数 があれば、おおよその簡易評価は可能です。 |

医療法人、社会医療法人、社会福祉法人の法定監査

医療法人、社会医療法人、社会福祉法人のガバナンスの強化、法人運営の透明性の向上等を図るためで、社会福祉法及び医療法がそれぞれ改正され、一定規模以上の医療法人、社会医療法人、社会福祉法人については、公認会計士による監査が義務付けられました。

法定監査の対象となる、一定規模以上の医療法人、社会医療法人、社会福祉法人は、以下の通りです。

| 医療法人 | 社会福祉法人 |

|---|---|

| ・負債50億円以上または事業収益70億円以上の医療法人 ・負債20億円以上または事業収益10億円以上の社会医療法人 ・社会医療法人債発行医療法人 |

・収益30億円超又は負債60億円超の法人 |

上記の要件を満たす医療法人、社会医療法人、社会福祉法人については、公認会計士による監査が義務付けられましたが、公認会計士による監査を受けることによって、内部統制の整備、運用についても監査対象となるため、不備については改善することにより、法人経営がより効果的かつ効率的に進むことが期待できます。

また、医療材料や医薬品の管理体制についても、監査人によるチェックを受けるため、無駄を防ぐ効果も期待できます。

そのため、上記の規模を満たす医療法人、社会医療法人、社会福祉法人については、公認会計士の見極めが非常に重要となりますが、弊社から適切な公認会計士をご紹介させていただきます。