医療法人節税対策

人件費の増加を逆手に取った節税策(賃上げ促進税制)

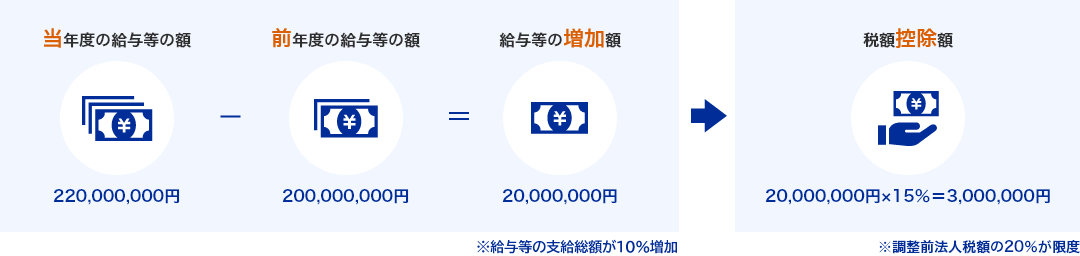

人件費の増加は経営者の悩みの種ではありますが、それを逆手にとった節税策です。前年度の給与等よりも当年度の給与等が増えている場合に、その増加額の15%の所得税または法人税の税額控除ができます。

基本的な要件としては、以下の通りです。

前年度より給与等の支給総額が1.5%以上増加していること。

←以下の図は左右にスライドできます→

なお、以下の上乗せ要件を満たすことで法人税の税額控除率が増加します。

前年度より給与等の支給総額が2.5%以上増加している。

→ 控除率+15%

前年度より教育訓練費の額が10%以上増加している。

→ 控除率+10%

上乗せ要件を満たすことにより、控除率が最大で40%となります。

←以下の図は左右にスライドできます→

※教育訓練費は前年度より10%以上増加していることを前提とする

| 節税度 | ★☆☆☆☆ ~ ★★★★★(ケースによって異なるため) |

|---|---|

| お手軽度 | ★☆☆☆☆ |

| マイナー度 | ★★★☆☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。