持分なし医療法人

出資持分の問題は医療法人の経営において

避けては通れない問題です!

出資持分は株式会社でいう株式のようなもので、財産としての価値がある一方、出資持分の払戻しを請求された医療法人側では巨額の財産の流出となってしまうため、実質的に払戻しを行うことは困難です。しかし、財産としての価値はありますので、そのままの状態で放置してしまうと、相続税の対象となり、相続の際は莫大な相続税が相続人に課せられてしまいます。

さらに、出資持分は株式と違い出資持分の放棄が可能ですが、放棄をした場合には残りの出資者や医療法人に対し贈与税が課される結果となり、その税額も多大なものとなります。

このように、出資持分に関しては払戻し、相続、贈与、放棄など多様な選択肢がありますが、どの方法でも親族や医療法人に大きな負担を課す結果となってしまいます。

そこで米本合同税理士法人では持分なし医療法人への移行により出資持分に関する負担を最小限にし、医療法人の経営を安定させる支援を行っております。

持分なし医療法人への移行の方法は認定医療法人だけではありません!

持分なし医療法人への移行については、認定医療法人制度が2017年10月に大幅に改正されたことにより注目を浴びていますが、移行の方法は他にも社会医療法人・特定医療法人・一般の持分の定めのない医療法人(課税型・非課税型)があり、医療法人によって適正な移行形態は異なりますので、慎重に検討する必要があります。

持分なし医療法人への移行の選択肢・特徴

特定医療法人

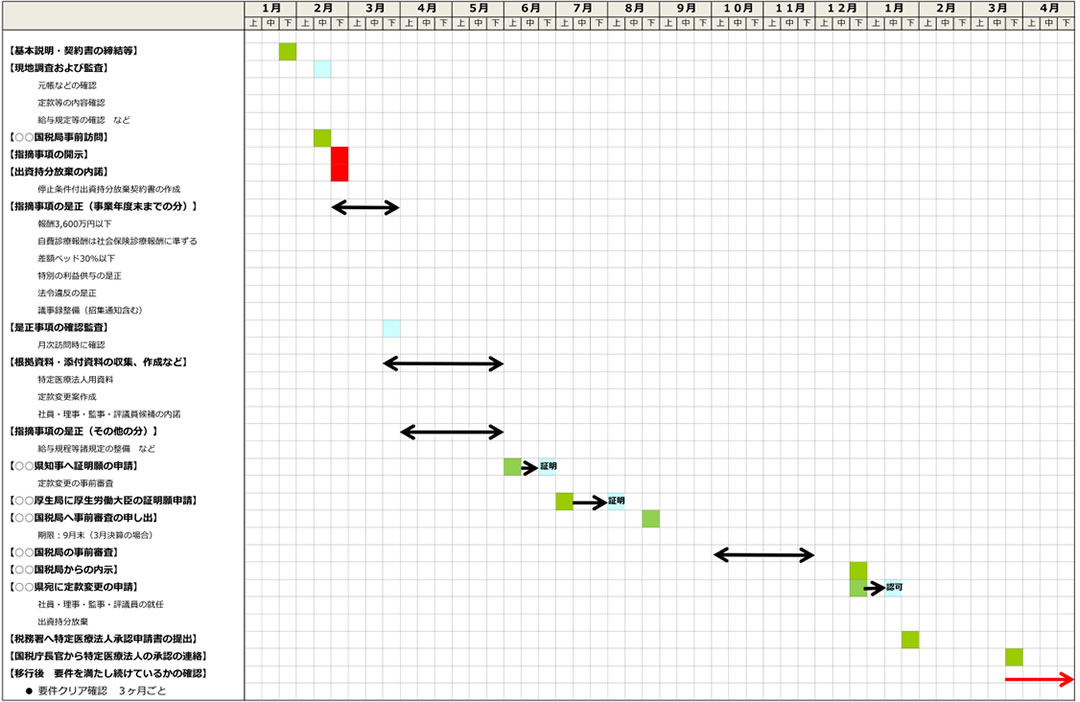

特定医療法人とは、国税庁が認定する医療法人で、移行の際の持分放棄について個人や医療法人に贈与税が課されない他、法人税について軽減税率を適用できるため、内部留保をより確保することが可能となっております。しかしその反面認定要件が非常に厳しく、下記の要件の全てを満たし、さらに所轄の国税局の事前調査を経る必要がありますので、移行形態の中では最も長期化することが多いです。

| メリット |

|

|---|

| デメリット |

|

|---|

特定医療法人の要件

1 親族経営を行うことはできません。

2 役員等に対する利益供与は禁止されています。

3 下記の要件を満たし続けなければなりません。

1)社会保険診療に係る収入金額の合計額が全収入の8割を超えること。

2)自費患者に対し請求する金額は、社会保険診療報酬と同一の基準により計算されるものであること。

3)医療診療収入は、直接必要な経費の額に100分の150を乗じた額の範囲内であること。

4)役職員1人につき年間の給与総額が、3,600万円を超えないこと。

5)医療施設の規模が告示で定める基準に適合すること。

a. 40床以上(専ら皮膚泌尿器科、眼科、整形外科、耳鼻咽喉科または歯科の診療を行う病院にあっては、30床以上)

b. 救急病院である旨を告示されている施設であること。

c. 救急診療所である旨を告示された診療所であって15床以上を有すること。

d. 差額ベッド比率が30%以下であること。

移行要件整理 手続きスケジュール

| こういった法人に おすすめです |

・親族経営に特にこだわりがなく、利益がかなり出ている法人 |

|---|

社会医療法人

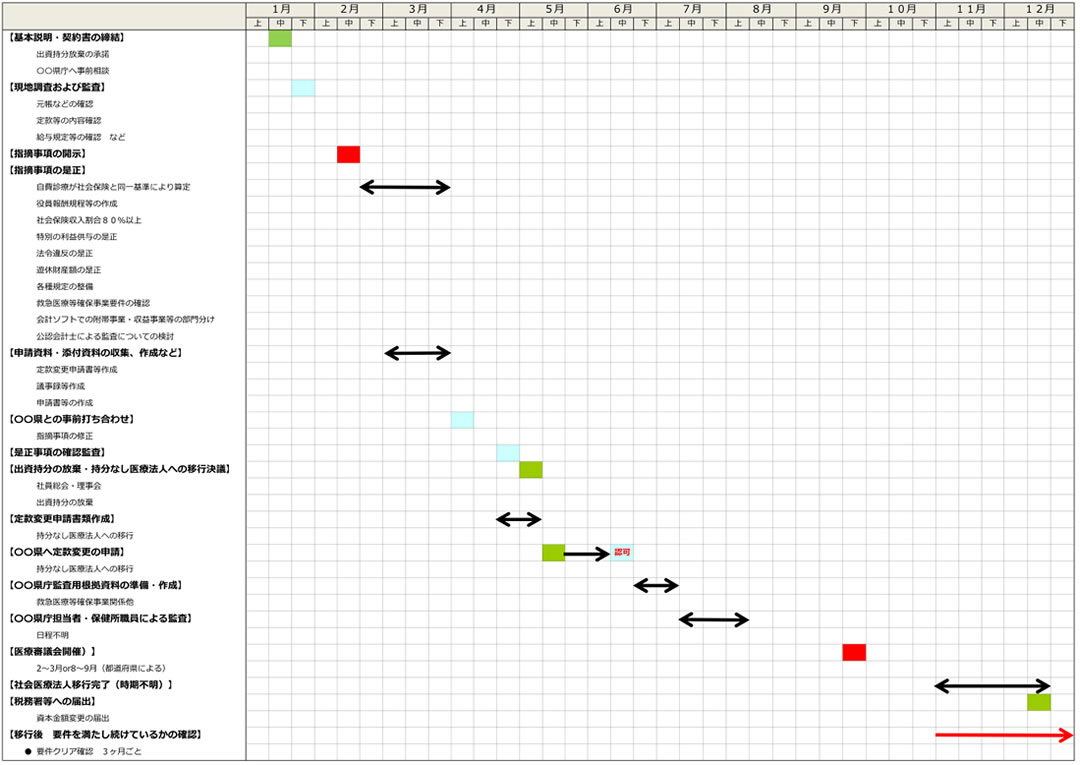

社会医療法人は、都道府県が認定する医療法人で、通常の要件に加え、不採算事業である救急医療等確保事業の要件を満たした場合に移行することが出来ます。こちらは、移行による贈与税が課されない上に本来事業についての法人税の非課税、救急医療等確保事業に係る固定資産税の非課税など税制上の優遇を最も大きく受けるのが特徴です。こちらも都道府県の事前調査を経る必要があります。

| メリット |

|

|---|

| デメリット |

|

|---|

社会医療法人の要件

1 親族経営を行うことが出来ません。

2 役員等に対する利益供与は禁止されています。

3 下記の要件を満たし続けなければなりません。

1)社会保険診療に係る収入金額の合計額が全収入の8割を超えること。

2)自費患者に対し請求する金額は、社会保険診療報酬と同一の基準により計算されるものであること。

3)医療診療収入は、直接必要な経費の額に100分の150を乗じた額の範囲内であること。

4)役員および評議員に対する報酬等の支給基準の明示

5)救急医療等確保事業を実施

a. 救急医療

b. 災害時における医療

c. へき地の医療

d. 周産期医療

e. 小児救急医療

移行要件整理 手続きスケジュール

| こういった法人に おすすめです |

・救急医療等確保事業の要件を満たしている法人、満たすことができる可能性がある法人 |

|---|

一般の持分なし医療法人(非課税型)

非課税型は、特定医療法人又は社会医療法人並みの要件を満たす必要があり、また他の税制上の優遇はありませんが、事前調査などがなく、全出資者の持分の放棄と定款変更のみで手続きが完了しますので、移行を急ぐ場合には検討の余地があります。

なお、事前調査はありませんが、その分お墨付きが貰えないので、後の税務調査で指摘される可能性が高くその点にも注意が必要です。

| メリット |

|

|---|

| デメリット |

|

|---|

一般の持分なし医療法人(非課税型)の要件

特定医療法人又は社会医療法人をご参照ください。

| こういった法人に おすすめです |

・親族経営にこだわっておらず、出資者に相続が迫っている法人 |

|---|

一般の持分なし医療法人(課税型)

課税型は、移行するために特別な要件はなく、定款変更のみで手続きが完了します。ただし、医療法人の出資持分の評価額に応じた贈与税を医療法人が支払う必要があり、その額は高額なものとなりますので、それを抑えるために出資持分の評価額を減少させるなどの対策を取ることが多いです。

| メリット |

|

|---|

| デメリット |

|

|---|

一般の持分なし医療法人(課税型)の要件

特にありません

| こういった法人に おすすめです |

・要件を満たすことが難しい法人 ・今まで通りの運営を行いたい法人 |

|---|

料金

弊社規定による

持分なし医療法人移行Q&A

| Q特定医療法人が移行までに最も長期化するのは何故ですか?事前調査があることについては社会医療法人も同じだと思うのですが? |

|---|

| A特定医療法人については国税局(社会医療法人は各都道府県)が事前調査を行いますが、国税局によっては初回の調査では必ず認定しない、というスタンスを取っている地域もあり、そうなると最低でも2年は移行期間がかかる事となりますので、長期化する可能性が高いです。しかし、上記については法制化されているものではありませんので、今後、国税側のスタンスが変わる可能性もあります。 |

| Q社会医療法人は各都道府県が認定するとのことですが、都道府県によって認定件数に大きな差があるのは何故ですか? |

| A社会医療法人は各都道府県が認定を行いますが、実務的には医務課などの部署が認定要件などの確認を行うこととなります。 また、各都道府県において社会医療法人の認定要件について独自ルールを定めているケースがあり、都道府県によって認定の難易度に差があります。さらに都道府県によっては認定にかなり消極的な地域もあるため、認定件数に大きな差が出ているという状況です。 |

| Q 課税型について、出資持分の評価額を下げる方法にはどのようなものがありますか? |

| A出資持分の評価額に大きな影響を与えるのは損益状況と資産状況です。そのうち、損益については意図的に利益を抑えることである程度評価額を抑えることができます。利益を抑える方法について代表的なものは例えば下記のものがあります。 |

一般の持分なし医療法人(非課税型)の要件

|

| Q出資者のうち1名が出資持分の放棄に協力的ではなく、移行が難航しております。どのようにすれば良いでしょうか? |

| A出資者のうち1名でも放棄に同意しない場合には持分なし医療法人へ移行することは出来ませんので、基本的には払戻しで対応をすることになりますが、その出資者の出資割合が大きいと現預金が多額に流出してしまい、法人経営に大きな打撃となってしまいます。 米本合同税理士法人ではその出資者についての出資額、役員構成、社員構成や過去の経緯などから対応策を検討し、提携の弁護士と共に医療法人の現預金の流出を最小限に留めるよう努めております。 |

持分なし医療法人移行実績

2022年3月 医療法人 O会 A税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2022年3月 医療法人 F会 B税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2022年3月 医療法人K会 I県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2021年12月 医療法人S会 A県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2021年12月 医療法人K会 厚生労働省 認定医療法人認定

2021年11月 医療法人K会 厚生労働省 認定医療法人申請

2021年8月 医療法人O会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2021年7月 医療法人O会 厚生労働省 認定医療法人認定

2021年6月 医療法人O会 厚生労働省 認定医療法人申請

2021年3月 医療法人 Z会 L税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年3月 医療法人 E会 A税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年3月 医療法人 A会 K税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年3月 医療法人O医院 J税務署 持分なし移行に伴う贈与税申告

2021年2月 医療法人F会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年11月 医療法人O医院 A県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2020年11月 医療法人A会 H県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年10月 医療法人Z会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年9月 医療法人F会 厚生労働省 認定医療法人認定

2020年8月 医療法人F会 厚生労働省 認定医療法人申請

2020年6月 医療法人E会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年05月 医療法人Z会 厚生労働省 認定医療法人認定

2020年05月 医療法人A会 厚生労働省 認定医療法人認定

2020年03月 医療法人K会 I税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年03月 医療法人I会 C税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年03月 医療法人Z会 H税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年03月 医療法人S会 G税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年03月 医療法人T会 F税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年03月 医療法人Z会 厚生労働省 認定医療法人申請

2020年03月 医療法人E会 厚生労働省 認定医療法人認定

2020年03月 医療法人A会 厚生労働省 認定医療法人申請

2019年12月 医療法人K会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年12月 医療法人I会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人Z会 F県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人S会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人E会 厚生労働省 認定医療法人申請

2019年11月 医療法人K会 厚生労働省 認定医療法人認定

2019年11月 医療法人I会 厚生労働省 認定医療法人認定

2019年10月 医療法人K会 厚生労働省 認定医療法人申請

2019年10月 医療法人I会 厚生労働省 認定医療法人申請

2019年08月 医療法人Z会 厚生労働省 認定医療法人認定

2019年08月 医療法人S会 厚生労働省 認定医療法人認定

2019年06月 医療法人Z会 厚生労働省 認定医療法人申請

2019年06月 医療法人S会 厚生労働省 認定医療法人申請

2019年03月 医療法人T会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年02月 医療法人T会 厚生労働省 認定医療法人認定

2019年01月 医療法人T会 厚生労働省 認定医療法人申請

2017年12月 医療法人U会 C県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2017年03月 医療法人 K医院 E税務署 持分なし移行に伴う贈与税申告

2017年01月 医療法人 S会M病院 G県庁 社会医療法人認定

2016年12月 医療法人Aクリニック C県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2016年09月 医療法人E会 F県庁 社会医療法人申請

2016年05月 医療法人 K医院 A県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2015年12月 医療法人 H会M病院 B国税局 特定医療法人認定

2015年03月 医療法人 M会M医院 B税務署 持分なし移行に伴う贈与税申告

2015年03月 医療法人 H会H病院 D税務署 持分なし移行に伴う贈与税申告

2015年02月 医療法人 R会H病院 C税務署 持分なし移行に伴う贈与税申告

2014年12月 医療法人 M会K病院 E県庁 社会医療法人認定

2014年10月 医療法人 M会K病院 E県庁 社会医療法人申請

2014年08月 医療法人 M会M医院 B県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2014年04月 医療法人 S会S病院 D県庁 非医師理事長申請認可

2014年03月 医療法人 H会H病院 D県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2014年03月 医療法人 I会N病院 B税務署 持分なし移行に伴う贈与税申告

2014年02月 医療法人 S会I病院 B税務署 持分なし移行に伴う贈与税申告

2014年01月 医療法人 R会H病院 C県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2014年01月 医療法人 S会M病院 C県庁 持分なし移行に伴う定款変更申請認可(贈与税非課税)

2013年11月 医療法人 I会N病院 B県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2013年11月 医療法人 S会I病院 B県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2013年08月 医療法人 S会W病院 A国税局 特定医療法人 承認

2013年07月 医療法人 T会K医院 A県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2013年04月 医療法人 Y医院 A県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2013年02月 医療法人 O会O病院 A税務署 持分なし移行に伴う贈与税申告

2013年01月 医療法人 S会M病院 A国税局 特定医療法人 承認

2012年10月 「医療法人移行の全実務 経過措置型医療法人から一般の持分の定めのない社団医療法人へ」 発行

2012年03月 医療法人 O会O病院 B県庁 持分なし移行に伴う定款変更申請認可(贈与税課税)

2011年11月 医療法人 H会M病院 B県庁 持分なし移行に伴う定款変更申請認可(贈与税非課税)

2011年10月 医療法人 Z会S病院 A県庁 持分なし移行に伴う定款変更申請認可(贈与税非課税)

清文社より発売中

「Q&A 医療法人移行の全実務」

経過措置型医療法人から一般の持分の定めのない社団医療法人へ