認定医療法人

認定医療法人制度の改正により

出資持分の対策が行いやすくなりました!

2017年10月より、認定医療法人制度が大幅に改正されました。特に認定要件において大幅な緩和があり、出資持分の対策が可能となった医療法人が多数出てきています。この制度は2023年9月までの期限となっております。後述のスケジュールにもあるように移行までに相当な期間を要するので、移行を検討する場合には早めの準備が必要です。

改正前と改正後との要件の違い

| 改正前 | 改正後 | ||

|---|---|---|---|

| ・役員数(理事6人以上、監事2人以上) | ー | ||

| ・病院、診療所の名称が医療連携体制を担うものとして医療計画に 記載されていること |

ー | ||

| ・役員等のうち親族・特殊の関係がある者は1/3であること | ー | ||

| ・事業運営及び役員等の選任等が定款に基づき行われている こと |

ー | ||

| ・社会保険診療報酬(介護保険・助産を含む)に係る収入金額が全収入額の80%を超えること | ・社会保険診療報酬(介護保険・助産・予防接種含む)に係る収入金額が全収入額の80%を超えること | ||

| ・自費患者に対する請求方法が社会保険診療報酬と同一の基準で計算 | ・自費患者に対する請求方法が社会保険診療報酬と同一の基準で計算 | ||

| ・医業収入が医業費用の150%以内であること | ・医業収入が医業費用の150%以内であること | ||

| ・役員に対する報酬等が不当に高額にならないような支給基準を定めていること | ・役員に対する報酬等が不当に高額にならないような支給基準を定めていること | ||

| ・法人関係者に対し、特別の利益を与えないこと | ・法人関係者に対し、特別の利益を与えないこと | ||

| ・法令違反がないこと | ・法令違反がないこと | ||

| ー | ・株式会社等に対し、特別の利益を与えないこと・遊休資産を過剰に保有しないこと | ||

| 判定者 | 税務署が個別に判断 | 判定者 | 厚生労働大臣が要件を満たしていることを確認して認定 |

メリット・デメリット

| メリット |

|

|---|

| デメリット |

|

|---|

認定要件

1 役員・役員関係者・従業員・関係会社などに特別の利益を与えることはできません。

2 給与年収は原則3600万円までです。

(医師については医師としての業務を行っていればその分については3,600万円以上支給することが可能な場合があります。)

3 いわゆるMS法人と取引をすることができません。(医療法人の役員が、役職員を兼務しなければ可能です。)

4 自費診療割合を20%以下にする必要があるため、美容整形やメディカルツーリズムなどで外国人患者が多く、自費診療割合が高い

医療機関は対策を考える必要があります。

5 自費患者に対する請求方法が社会保険診療報酬と同一の基準で計算しなければなりません。

6 使用していない不動産や、現預金などを多額に保有することはできません。(原則年間の医業費用まで。)

7 医業収益を医業費用の150%以内にする必要があります。

8 診療報酬不正請求をはじめとした法令違反を行ってはいけません。

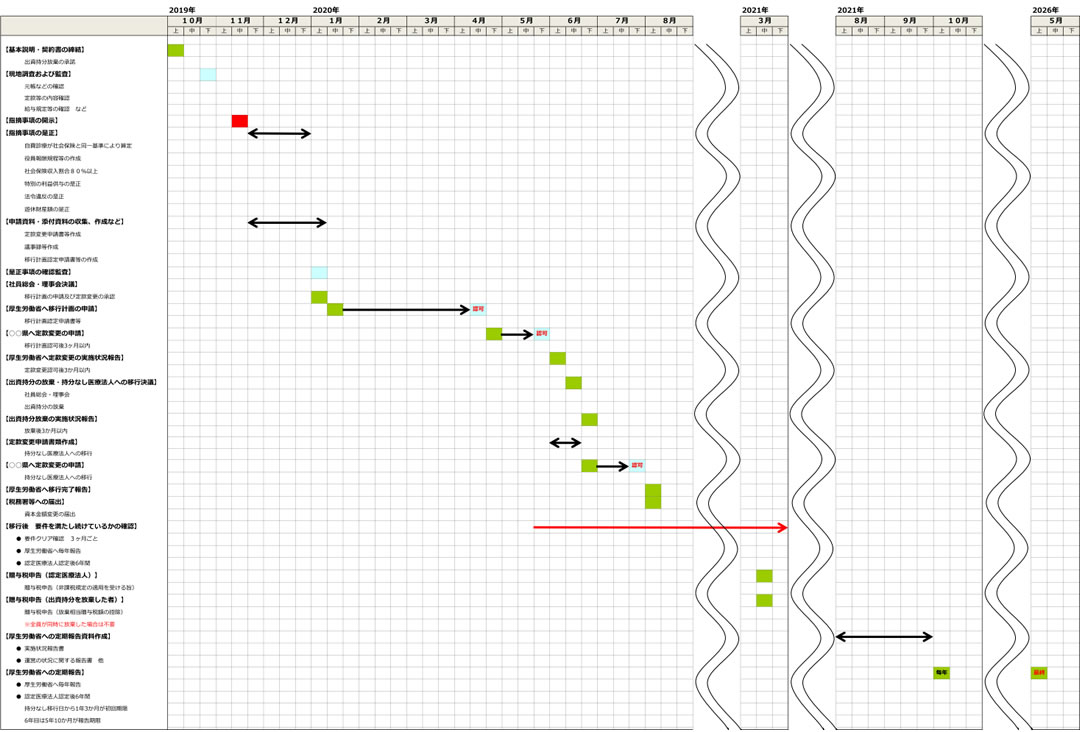

移行スケジュール(相続やみなし贈与が発生していないケース)

| 01 | 現状把握・移行の必要性の検討まずは現在の出資持分の所有者・評価額・社員構成・払い戻しを行う出資者の有無・移行要件のうち問題となりそうな部分などの把握を行い、移行の必要性を検討します。また、移行する場合、認定医療法人以外にも社会医療法人・特定医療法人・一般の持分の定めのない医療法人(課税型・非課税型)への移行の可能性も合わせて検討します。 |

|---|---|

| 02 | 認定医療法人の要件の事前監査制度が大幅に緩和されたとはいえ、認定要件が大きく分けると8要件(役員兼務禁止要件を入れると9要件)あるので、これら一つ一つについて事前監査を行い、問題があった場合には是正を行い、移行を中止するほどの問題があった場合には移行を中止することもあります。この事前監査自体は法的に要求されているものではありませんが、この監査を行わず申請時に問題が発覚した場合は、スケジュールに大幅な乱れが生じ、最悪の場合移行できない可能性があるため、必ず事前監査を行う必要があります。 |

| 03 | 問題の是正・認定医療法人申請書の作成・添付書類の準備上記(2)で発覚した問題の是正を行います。場合によっては是正期間が長期にわたるものもあります。また、この段階で認定医療法人申請書の作成を開始し、必要な添付資料の準備を行います。 |

| 04 | 認定医療法人事前申請本申請を行う前に、厚生労働省へ事前申請を行います。基本的には全ての是正が終了し、申請書・添付書類が全て揃った段階で行いますが、スケジュールがタイトな場合は部分的に事前申請を行うケースもあります。 |

| 05 | 認定医療法人本申請・認定認定医療法人の本申請を行います。この制度の期限である2020年9月末までに認定を受ける必要があります。通常、本申請から認定まで3ヶ月が標準期間とされていますが、事前申請を行うことで大幅に期間を短縮することができます。(弊社の事例では1ヶ月を切ったケースがあります。) |

| 06 | 出資持分の放棄、持分なし医療法人への移行出資者全員による出資持分放棄をし、持分なし医療法人への定款変更・厚生労働省への報告をします。これについては、認定医療法人移行後3年以内にする必要があります。また、出資持分の放棄に同意して貰えなかった出資者への払戻額などの交渉についてはこの段階ですることが多いです。 |

| 07 | 贈与税の申告持分なし医療法人へ移行した年の翌年3月15日までに贈与税の申告をする必要があります。ただし、この申告はあくまで認定医療法人へ移行したため贈与税が非課税となる申告をするものであるため、贈与税を支払う必要はありません。 |

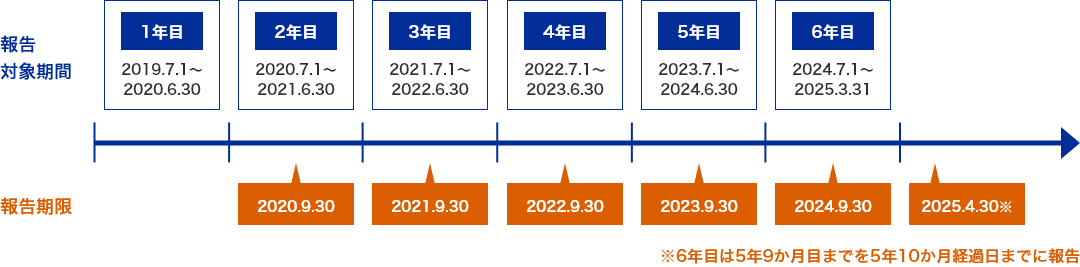

| 08 | 認定医療法人の認定要件の維持・1年ごとの報告持分なし医療法人への移行の定款変更認可から6年間は認定要件を維持し続ける必要があります。この要件を満たせなくなった場合には(8)で非課税として申告した税額が医療法人に課税されてしまうため、必ず満たし続ける必要があります。またその状況についての報告を毎年、移行後x年間3ヶ月ごとにする必要があります。 |

(例)持分なし医療法人への移行による定款変更認可日 2019.6.30

認定医療法人移行後の監査の必要性

認定医療法人の要件を満たせなくなった場合には医療法人へ莫大な贈与税が課税されてしまい、医療法人の存続に多大な影響を及ぼす可能性があります。

また認定を受けた後も医療法人は様々な取引・活動をするため、その度にその取引などが認定医療法人の要件を逸脱していないかの疑義が発生します。さらに不定期に厚生労働省の調査が行われるため、調査対策などを万全に行っておく必要もあります。

そこで米本合同税理士法人では、認定医療法人移行後より、認定要件を満たし続けているかの監査を定期的に行い、不測の事態に備えることで、医療法人への贈与税課税を完全に防止するよう努めています。

料金

弊社規定による

移行要件整理 手続きスケジュール

Q&A

| Q 認定医療法人へ移行した方が良いケースはどのような場合ですか? |

|---|

| A移行した方が良いケースは出資持分の評価額が高額な場合で、出資者が高齢であり、なおかつ後継者が決まっている場合は移行した方が良い場合が大半です。また出資者に相続が発生した場合にも、移行を行なった方が良い場合があります。(Q.出資者に相続が発生してしまいましたが、現在認定医療法人ではありません。この相続税は支払うしかないのでしょうか?をご参照ください。) |

| Q 反対に、移行しない方が良いケースはどのような場合ですか? |

| A 出資持分の評価額が低い若しくは0の場合や現在の代で廃業をする場合は、移行する必要は無いと思われます。 |

| Q 認定医療法人の要件のうち、一番ハードルが高いものはどれですか? |

| A法人によって違いはありますが、一番ハードルが高いのは特別の利益供与の要件です。役員社宅は原則禁止、役員車両などは私的利用が少しでもある場合は禁止や車両使用簿の作成、貸付金も原則禁止など、一般の税務調査ではクリア出来ている状況でも要件を満たせていないことが多く、個人への売却などの対応が必要なケースが多いです。また同時に役員報酬の上限規制(原則年間3,600万円)もあるため、個人の財政状況なども考慮していく必要があります。 |

| Q出資者に相続が発生してしまいましたが、現在認定医療法人ではありません。 この相続税は支払うしかないのでしょうか? |

| A出資者に相続が発生した場合については、相続税の申告期限までに認定医療法人の認定及び定款変更を行うことができれば相続税の納税猶予が適用され、その後期限までに持分なし医療法人へ移行することができれば相続税の課税を回避することができます。 ただし、認定医療法人の認定・定款変更までを行うにはスムーズに進んでも約半年は掛かりますので、早急に検討・準備を進めていく必要があります。 |

無料相談実施中(特典付き)

無料相談をお申込みいただいた方には「認定医療法人の要件確認チェックリスト」をプレゼントいたします。

認定医療法人移行実績

2022年3月 医療法人 O会 A税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2022年3月 医療法人 F会 B税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2022年3月 医療法人K会 I県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2021年12月 医療法人K会 厚生労働省 認定医療法人認定

2021年11月 医療法人K会 厚生労働省 認定医療法人申請

2021年8月 医療法人O会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2021年7月 医療法人O会 厚生労働省 認定医療法人認定

2021年6月 医療法人O会 厚生労働省 認定医療法人申請

2021年3月 医療法人 Z会 L税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年3月 医療法人 E会 A税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年3月 医療法人 A会 K税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2021年2月 医療法人F会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年11月 医療法人A会 H県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年10月 医療法人Z会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年9月 医療法人F会 厚生労働省 認定医療法人認定

2020年8月 医療法人F会 厚生労働省 認定医療法人申請

2020年6月 医療法人E会 B県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2020年5月 医療法人Z会 厚生労働省 認定医療法人認定

2020年5月 医療法人A会 厚生労働省 認定医療法人認定

2020年3月 医療法人K会 I税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年3月 医療法人I会 C税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年3月 医療法人Z会 H税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年3月 医療法人S会 G税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年3月 医療法人T会 F税務署 持分なし移行に伴う贈与税申告(認定医療法人)

2020年3月 医療法人Z会 厚生労働省 認定医療法人申請

2020年3月 医療法人E会 厚生労働省 認定医療法人認定

2020年3月 医療法人A会 厚生労働省 認定医療法人申請

2019年12月 医療法人K会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年12月 医療法人I会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人Z会 F県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人S会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年11月 医療法人E会 厚生労働省 認定医療法人申請

2019年11月 医療法人K会 厚生労働省 認定医療法人認定

2019年11月 医療法人I会 厚生労働省 認定医療法人認定

2019年10月 医療法人K会 厚生労働省 認定医療法人申請

2019年10月 医療法人I会 厚生労働省 認定医療法人申請

2019年8月 医療法人Z会 厚生労働省 認定医療法人認定

2019年8月 医療法人S会 厚生労働省 認定医療法人認定

2019年6月 医療法人Z会 厚生労働省 認定医療法人申請

2019年6月 医療法人S会 厚生労働省 認定医療法人申請

2019年3月 医療法人T会 C県庁 持分なし移行に伴う定款変更申請認可(認定医療法人)

2019年2月 医療法人T会 厚生労働省 認定医療法人認定

2019年1月 医療法人T会 厚生労働省 認定医療法人申請