節税対策

重加算税の恐怖

経営者の皆様「重加算税」という用語を耳にしたことはありますでしょうか。

重加算税とは、国税通則法68条4項に規定されています。

法人税や所得税等の本税について納税義務違反が行われ、その納税義務違反が隠蔽・仮装に基づく場合には、過少申告加算税や不納付加算税などの加算税に加えて、納付すべき税額に対して35%又は40%を乗じた額の「重加算税」が課されることになります。

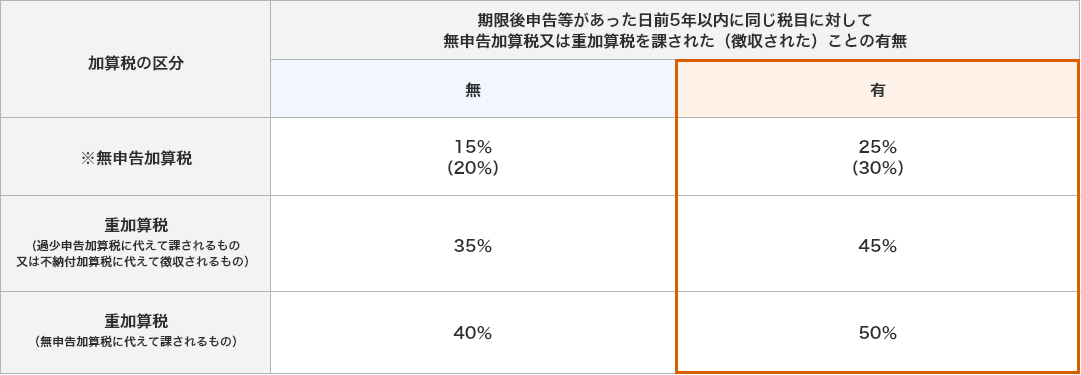

さらに、平成28年税制改正において、短期的に繰り返して無申告又は隠蔽・仮装が行われた場合の無申告加算税又は重加算税の加重措置が創設され平成29年以後に法定申告期限が到来する国税に係る項目について重加算税が課される場合で、過去5年以内に無申告又は隠蔽・仮装を繰り返したとして当該措置を受ける場合には、納付すべき税額に対して45%又は50%を乗じた額の「重加算税」が課されることになります。

【改正後の加算税割合】(太枠部分が改正箇所となります。)

←以下の図は左右にスライドできます→

※原則として、納付すべき税額に対して、50万円までは15%又は25%、50万円を超える部分は20%又は30%の割合を乗じて計算した金額となります。

では、ここでいう隠蔽・仮装とはどういう内容でしょうか。

1隠蔽

- ①二重帳簿の作成

- ②売上除外

- ③架空仕入れ

- ④架空経費

- ⑤棚卸資産の除外

- ⑥雑収入の除外

2仮装

- ①取引上の架空名義の使用

- ②通謀虚偽表示

- ③虚偽答弁

これはあくまでも例示であり、その内容は実質的に判断されます。

自分の会社にはこんなことないよという経営者の方が多いと思いますが、実際には税務調査のうち重加算税が課される割合は「20.6%」にもなります。つまり、税務調査が行われると5件のうち1件以上に重加算税が課されているというのが現実です。

これは、本人は重加算税を指摘されるほど悪いことをしている意識がなくても、税務調査官から「重加算税」だと指摘されることがよくあるということになります。

実務的には、隠蔽・仮装の事実があれば重加算税と認定されるわけですが、隠蔽・仮装はある意味状況証拠による推定が介入することもあり、実際には重加算税ではないのに重加算税と指摘されることも多いのが現状です。

また、重加算税が課せられると、税務調査の頻度が高くなります。「税務署から目を付けられる」ということですね。

一般的に、税務署は調査対象の法人の選定業務の中で、グループ分けをして対応しています。

| 第1グループ | 前3年以内の事業年度の申告所得が、おおむね過去5年間における、国税局管内の有所得法人一法人当たりの平均申告所得金額以上の水準にある青色申告法人 |

|---|---|

| 第2グループ | いずれにも該当しない法人 |

| 第3グループ | 不正計算の疑いがある法人 |

原則として第3グループと分類された法人は、綿密な調査が継続して行われるとされ、重加算実績がある法人は当然のように第3グループに分類される事が容易に想定されます。要は、見解の相違により重加算税の嫌疑がかけられた際にも、きちんと説明し、重加算税のリスクを回避することが今後の経営負担にも大きくかかわることになります。

以上のことから、税務調査において、「重加算税」の嫌疑がかけられた場合は、必ず抗弁することをお勧めします。納税額以外にも大きなペナルティがあるので妥協は禁物です!

| 重要度 | ★★★★☆ |

|---|---|

| 追徴度 | ★★★★★ |

| マイナー度 | ★★★☆☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。