業務案内

組織再編・M&A

組織再編とは

組織再編とは、複数の会社を一つにしたり、会社の一部門または全部門を他社に譲渡したりする行為等をいいます。

具体的には「合併」「分割」「株式交換」「株式移転」4つの手法があります。

それぞれの取引にはメリット・デメリットがありますが、いずれの取引も原則的には、資産・負債を時価で評価し、財産を移転する為、対象法人・対象株主に譲渡損益が生じ、利益が発生した場合には、税負担が生じることになります。

その中でも法人税法上一定の要件を満たすものは組織再編税制と呼ばれ、資産・負債を簿価で評価し、財産を移転する為、対象法人・対象株主に対する譲渡損益を認識せず繰り延べることができます。

事例紹介

組織再編税制を活用する事で含み益への課税を繰り延べて、グループ企業の体系を見直す事ができます。また、条件によっては節税効果を生む出す事もあります。

| 吸収合併事例 | グループ会社の繰越欠損金を引継 |

|---|---|

| 吸収分割事例 | 会社の一部門を分社化し、リスク分散 |

| 株式交換事例 | 持株会社化による株価総額の引き下げ |

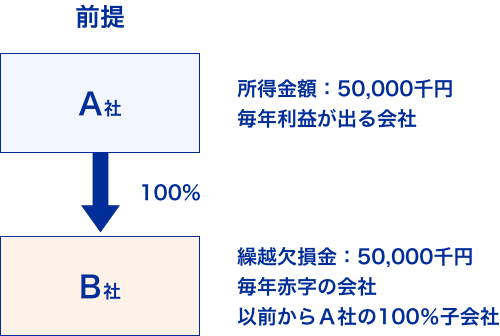

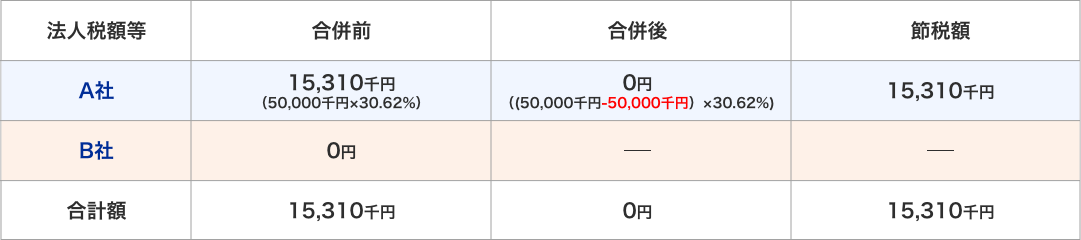

合併により子会社の繰越欠損金を使用した節税

合併による節税(実効税率30.62%で計算しています。)

100%子会社を合併すると子会社の繰越欠損金が引継げますので、その分を親会社の所得金額から控除することができます。

←以下の表は左右にスライドできます→

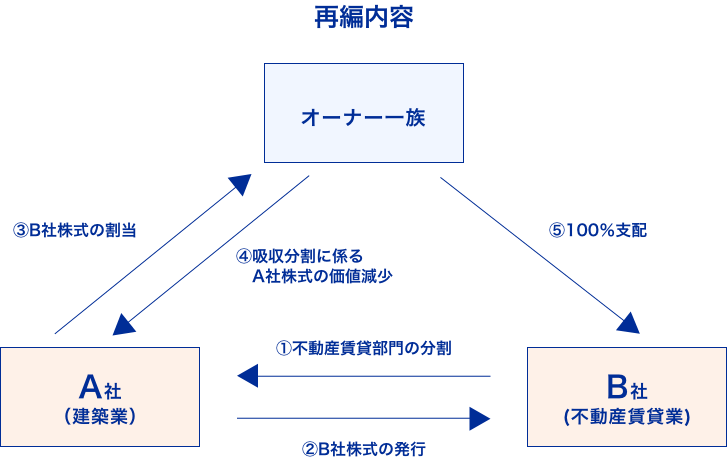

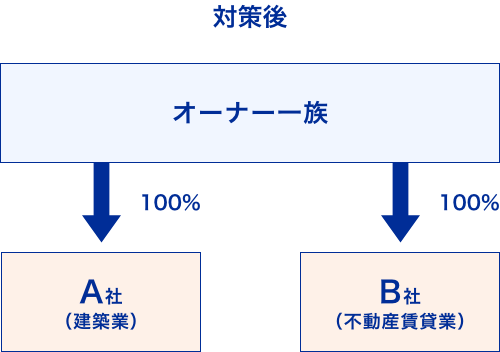

会社分割により親会社の一部門を分社化し、リスク分散

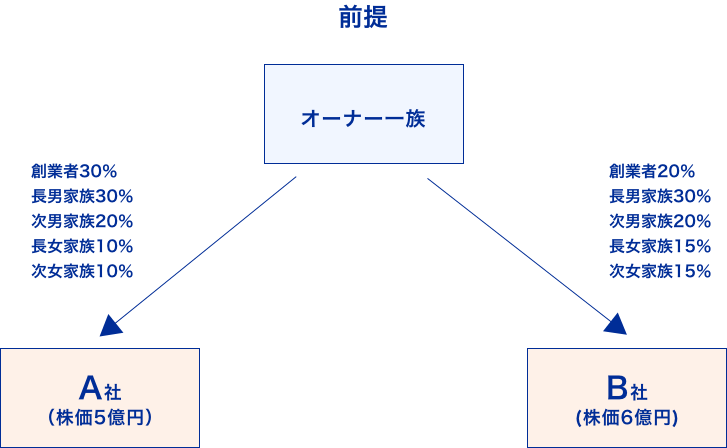

A社は建築業、不動産賃貸業を営む法人

両部門共に経営は順調であり、株価は上昇傾向にあるが

現オーナー引退後は建築業部門は縮小予定である。

事業が好調なうちに各部門を分割する事で、各部門の財務内容を適正に把握し、

将来的には建築業部門のみM&Aで譲渡する事も視野に入れている。

B社という新会社を設立した事で財産が切り離されますが、グループ会社の100%所有という状態を維持する事で、組織再編前と同じ状態を維持することができます。(法人間及び法人と個人間で財産の移動がありますが、事業の承継とみなされる事で損益の認識及び課税を繰り延べることができます。)

メリット

- ①組織再編の手法の1つである会社分割を活用し、更に税制上の要件を満たすことで簿価で財産債務を引き継ぐ事が可能になり、

A社・B社間での買取資金等が不要となります。 - ②事業分割する事で獲得利益が分散され、納税額の圧縮にも繋がります。(中小法人に限ります)

- ③現オーナー引退後にはA社の事業規模を縮小させることになりますが、

予め分割しておくことで不動産賃貸部門の財産が切り離された状態となり、B社は影響を受ける事がありません。 - ④A社は建築業のみを営んでいる事から、同業他社へのM&Aも検討が可能となります。

デメリット

- ①会社を2つに分割する事で株価が高騰するリスクがあります。

株式交換による持株会社化で株価総額の引き下げ

現状の問題点

B社は自己資本比率70%超のグループ会社で、内部留保が蓄積されており、株価が高騰しています。株主構成も親族内で孫世代まで分散している為、次世代への承継時には、株主構成の見直しが必要です。

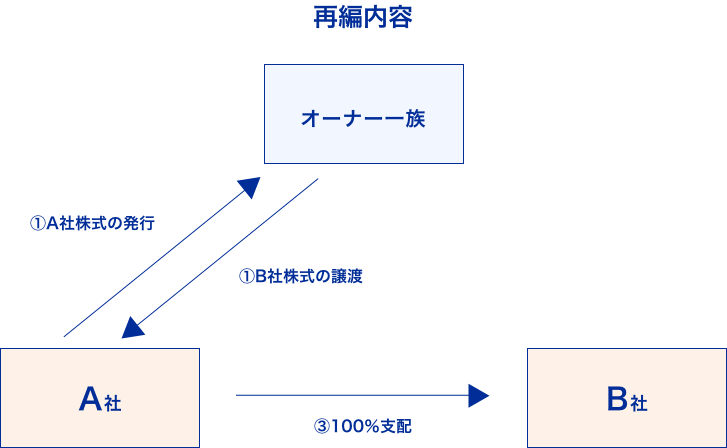

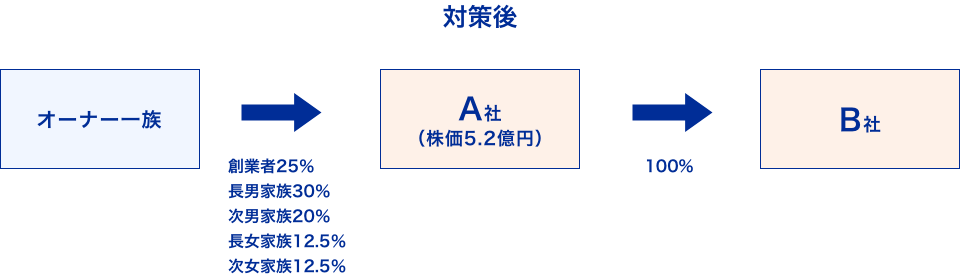

A社を親会社とする株式交換を実行する事で、A社は新株を発行し、対価としてB社株式を取得します。一般的には純資産が増加する事により、株価が上昇しますが、A社は相続税法上、大会社に該当する事で、株式交換に伴うB社株式の含み益が株価に反映されにくい状態となります。

メリット

- ①B社株式の対価としてA社株式を発行する為、資金準備が不要です。

- ②B社がA社の完全小会社となる事で、株価引き下げ効果があります。

- ③B社株式をA社に集約した事で、事業承継が容易になります。(A社株式を承継すれば、B社の承継も完了します。)

デメリット

- ①B社株式の対価としてA社株式を発行する為、A社の株主構成に変動が生じます。

- ②会社状況によっては、かえって株価が高騰するリスクがあります。

M&A

経済環境が複雑になるにつれ、事業の多角化や拡大を進めるためにM&A(Mergers and Acquisitions)はもはや企業にとって不可欠な手段になってきていると言えます。しかし、M&Aを実行するためにはビジネス、ファイナンス、法務、税務の全てにおいて高度に専門的な知識と経験を要し、専門家の支援が欠かせないものとも言えます。 米本合同税理士法人では、長年において培われたノウハウから、専門のスペシャリストがM&Aに係る諸問題を解決する最適なスキームの提案、M&Aにおいて不可欠な企業価値評価やデューデリジェンスまでを実施し、貴社の円滑なM&Aの遂行をワンストップの体制でサポートいたします。また、提携業者よりM&Aの相手先(買い手・売り手)をお探しすることも可能です。

業務フローの一例

- M&A 戦略の立案

- 資金調達手法から再編後の税務リスク

まで考慮した包括的なスキームの立案 - 企業価値評価、

デューデリジェンス - ポスト M&A

戦略の提案

中小M&Aガイドラインの遵守

米本合同税理士法人は中小企業庁の「M&A支援機関」に登録しており、「中小M&Aガイドライン」を遵守して業務を行っております。

遵守事項一覧はこちらからご確認いただけます。