節税対策

取得価格が分からない不動産を売却した際の節税方法

(個人が不動産を売却した際の市街化価格指数の活用)

個人において、売却した不動産が相続によって受け継いできたもので、その不動産の取得価格が分からないといったケースがよくあります。その場合、譲渡による収入金額の5%相当額を取得費として譲渡所得を計算することができますが、売却価額の95%に対して税金が課税されることになるため不利になることがほとんどです。取得費が分からない場合でも、以下のように合理的に算定された金額であれば取得価額として認められた裁判事例がございますので御活用ください。

(平12.11.16裁決、採決事例集No.60 208項)

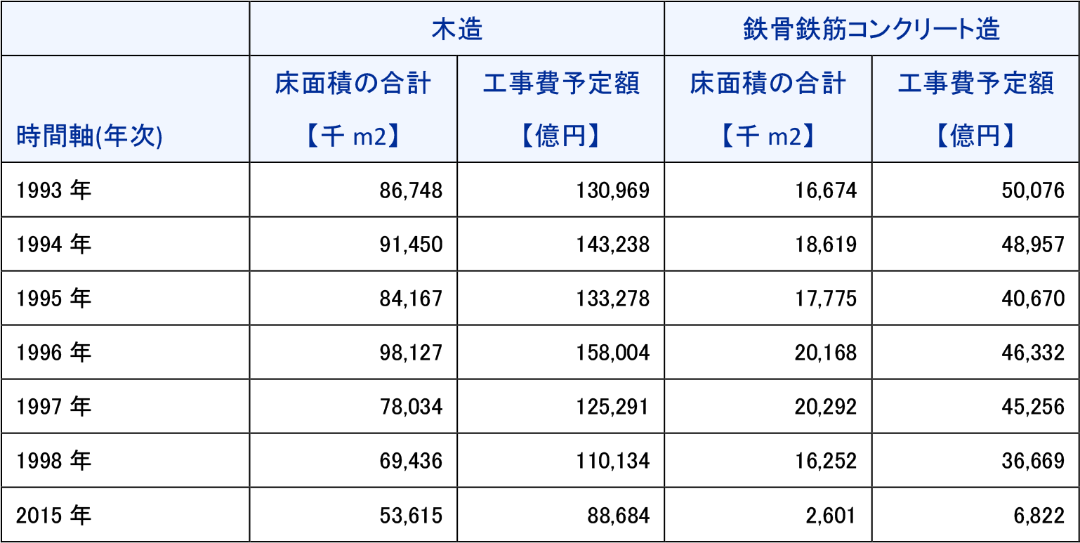

建物=着工建築物構造別単価により算定した金額(一般財団法人建設物価調査会発行)

下記の単価及び述べ床面積により取得価額を計算し、減価償却費を考慮することで譲渡時の取得価額を計算することができます。

例を挙げてみると

- 1998年に建築した木造の建物(居住用、述べ床面積200㎡)を2018年に譲渡した場合の取得価額

- 取得価額=110,134億円÷69,436千㎡×200㎡=31,722,449円

- 減価償却=31,722,449円×0.9×0.031×21年=18,586,182円

- 取得費=31,722,449円-18,586,182円=13,136,267円

←以下の図は左右にスライドできます→

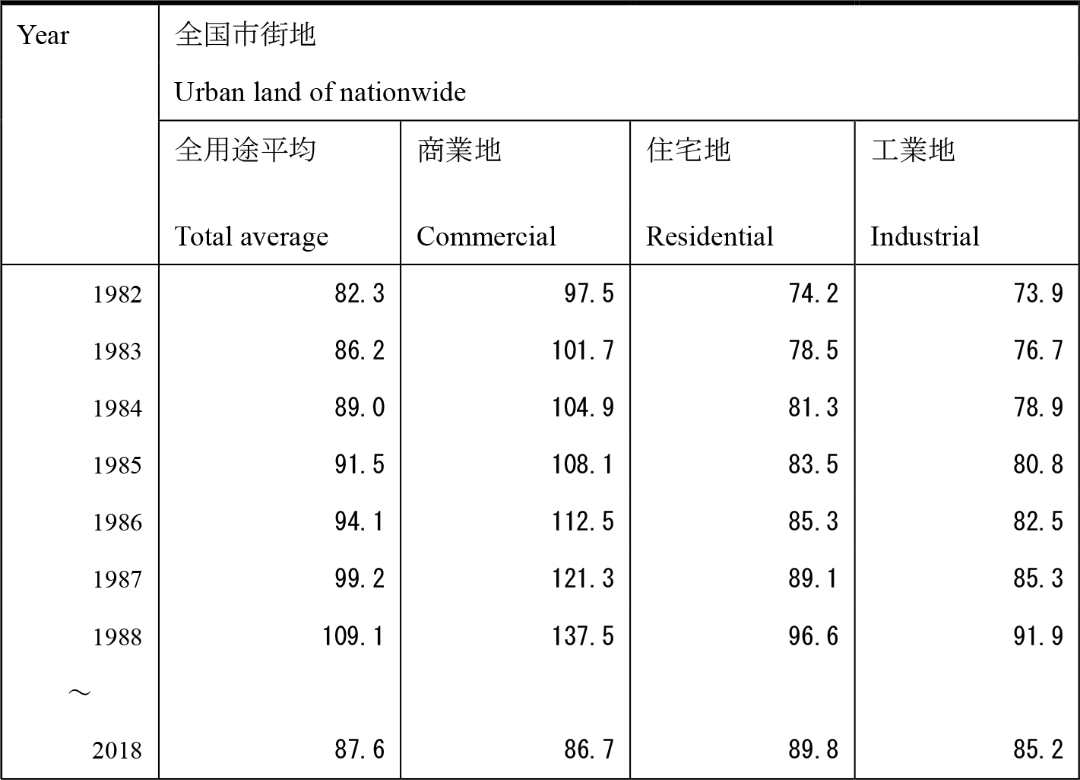

土地=市街地価格指数により算定した金額(一般財団法人日本不動産研究所公表)

下記の指数及び譲渡価額を用いて、取得価額を算定します。

例を挙げてみると

- 1982年に取得した住宅地を2018年に3,000万円で譲渡した場合。

- 3,000万円÷89.8×74.2=24,788,418円

←以下の図は左右にスライドできます→

比較事例

上記物件を2018年に建物1,000万円、土地3,000万円で譲渡した場合

1合理的に算定した取得価額

- ①建物=13,136,267円

- ②土地=24,788,418円

- ③ ①+②=37,924,685円

- ④ 40,000,000円-③(千円未満切捨て)×20.315%=421,500円(百円未満切捨て)

2概算取得費

- ①40,000,000円×5%=2,000,000円

- ②40,000,000円-①×20.315%=7,719,700円

3税金差額

【2】-【1】=7,298,200円

| 節税度 | ★★★★☆ |

|---|---|

| お手軽度 | ★★★★☆ |

| マイナー度 | ★★★★☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。