医療法人節税対策

設備投資減税の中で最も節税効果が高い「経営力向上計画」

昨今、様々な設備投資減税の制度が登場していますが、今回はその中でも最も節税効果が高いと言われる経営力向上計画(中小企業経営強化税制)の紹介です。この制度は、一定の要件を満たすことで、最大で即時償却又は10%の税額控除受けることが出来ますので、かなりの節税効果が期待できます。この規定の適用を受けるためには、設備取得前(または設備取得後60日以内もしくは事業年度末まで)に下記の①-A類型~①-D類型までのいずれかの手続きを経たのち、②の手続きを行う必要があります。

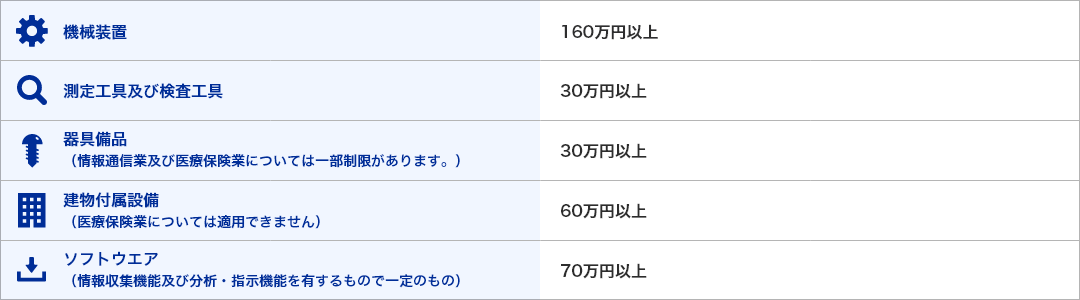

①-A類型 工業会証明書の取得

下の表の対象設備のうち、以下の2つの要件を満たすことを証する証明書を取得する必要があります。

- 一定期間内に販売されたモデル(最新モデルである必要はありません) (中古資産は対象外です)

- 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が 旧モデルと比較して年平均1%以上向上している設備

←以下の図は左右にスライドできます→

この証明は取得した会社がするものではなく、機械などのメーカーが行うものですので、実務的には卸売業者などを通じて、メーカーに発行を依頼します。通常発行までに1ヶ月ほどかかることが多いようです。

①-B類型 収益力向上設備の確認書の取得

下の表の対象設備の内、設備投資による年間営業利益率の増加額が5%以上である3年間の計画を作成し、経済産業局の確認を受ける必要があります。

設備投資額

←以下の図は左右にスライドできます→

①-C類型 デジタル化設備の確認書の取得

下の表の対象設備の内、事業プロセスの①遠隔操作②可視化③自動制御化のいずれかを可能にする設備として、経産局の確認を受ける必要があります。

①遠隔操作

1)デジタル技術を用いて、遠隔操作をすること

2)以下のいずれかを目的をすること

A)事業を非対面で行うことができるようにすること

B)事業に従事する者が、通常行っている業務を、通常出勤している場所以外の場所で行うことができるようにすること

②可視化

1)データの集約・分析を、デジタル技術を用いて行うこと

2)1)のデータが、現在行っている事業や事業プロセスに関係するものであること

3)1)により事業プロセスに関する最新の状況を把握し経営資源等の最適化を行うことができるようにすること

③自動制御化

1)デジタル技術を用いて、状況に応じて自動的に指定を行うことができるようすること

2)1)の指令が、現在行っている事業プロセスに関する経営資源等を最適化するためのものであること

設備投資額

←以下の図は左右にスライドできます→

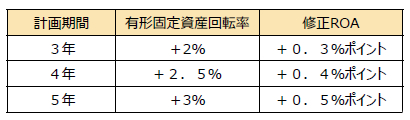

①-D類型 経営資源集中化に資する設備の確認書の取得

下の表の対象設備の内、経営力向上計画に従って事業承継等を行った後に取得または製作もしくは建設をするものであって、設備投資による計画終了年次の修正ROA又は有形固定資産回転率が以下の表の要件を満たす計画を作成し、経済産業局の確認を受ける必要があります。

設備投資額

←以下の図は左右にスライドできます→

①-B類型~①-D類型までの投資計画の作成は企業側が作成する必要があり、添付書類も多大になることから事務負担が大きくなる可能性が高いです。また事前申請については企業の方が直接経済産業局へ説明に行かなければならないので、税理士等が計画策定を支援し、事前申請についても同行する場合が多いです。また確認書の申請は設備導入前日までに行う必要があるため、税理士等への事前の情報提供などが必須です。しかし、①-A類型 工業会証明書よりも設備の適用範囲が広いことや、工業会証明書の取得が出来なかった場合にはこちらを適用しますので、多額の設備投資を行う場合には事前の検討が必要です。

②経営力向上計画の認定申請

①-A類型~①-D類型のいずれかの手続きが完了しましたら、最後に経営力向上計画の認定申請を行います。経営力向上計画では、設備投資の目的・期待される効果などを記載する必要があります。

経営力向上計画(中小企業経営強化税制)については、節税効果がかなり高いですが、特に①-B類型~①-D類型までの確認書の取得を行う場合、事務負担がかなり大きくなるため、ある程度の設備投資額でないと節税額よりもコストが多くかかることもありますのでご注意ください。

| 節税度 | ★★★★★ |

|---|---|

| お手軽度 | ★☆☆☆☆(①-A工業会証明書の場合は★★★☆☆) |

| マイナー度 | ★★★★☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。