資金繰り 社長は自社の1年後の預金残高をご存知ですか?(後編)

※このコラムは「三井住友カードBiz」2021年11月号に掲載されます。

前回に引き続き、資金繰りの予測の下記内容についてお話して行きたいと思います。

・資金繰り予測の見方

・税理士事務所がよく使う資料で資金繰り予測は可能か

・資金繰り予測で最も重要な1つの指標

・資金繰りの厳しさ度合いを示す5つのステージ

・資金繰りの改善に最も必要なこと

前回の記事は「社長は自社の1年後の預金残高をご存知ですか?(前編)」でご覧いただけます。

【資金繰り予測の見方】

まず、資金繰り予測の見方についてお話しします。

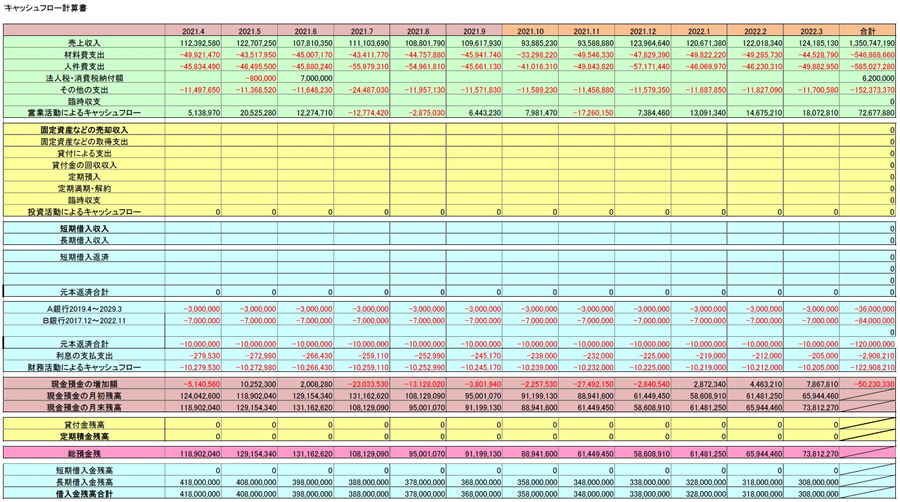

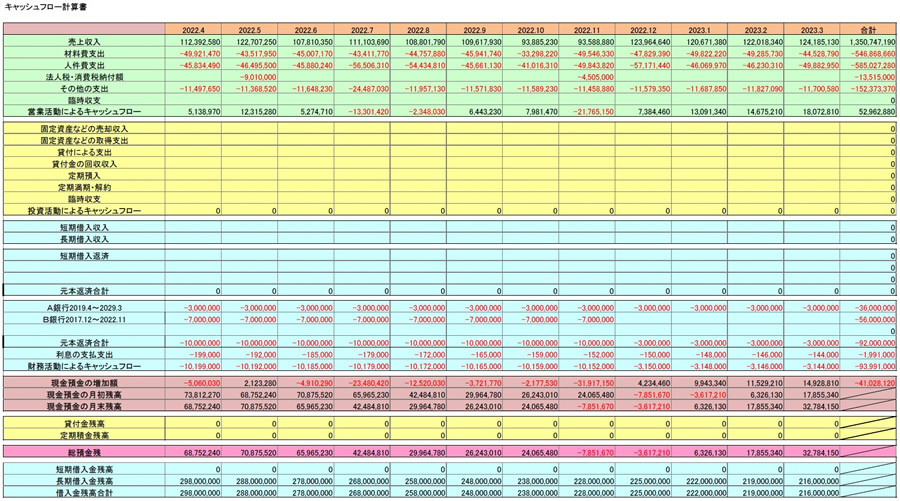

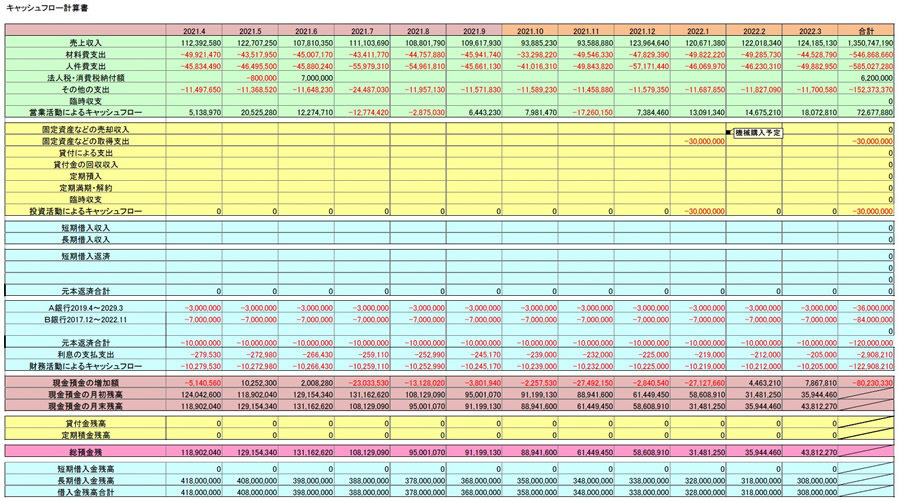

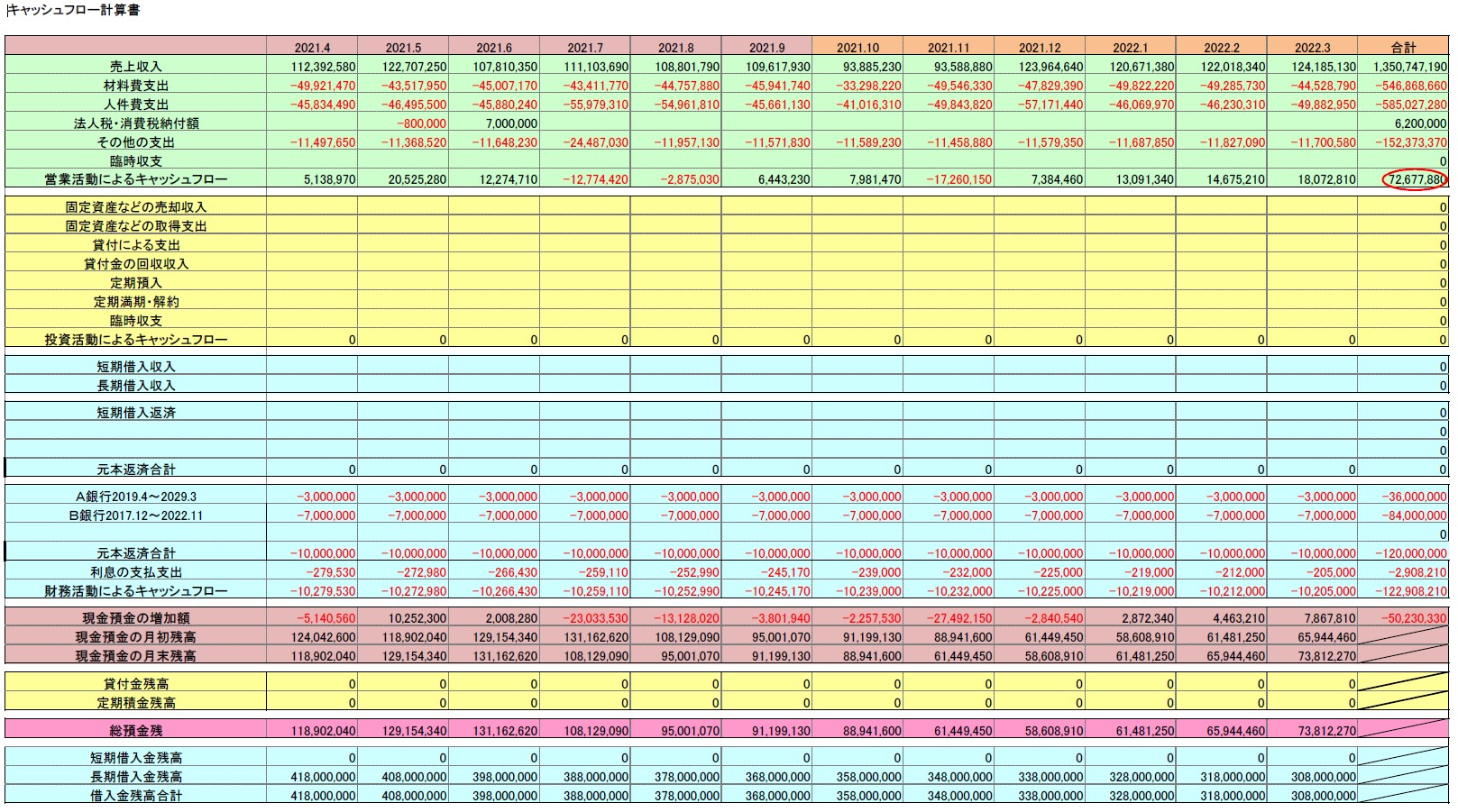

この資金繰り予測では、まず資金の流れを営業キャッシュ(黄緑)、投資キャッシュ(黄色)、財務キャッシュ(水色)の3つに分類しています。これにより、何が原因で資金が増減しているかを分析することができます。

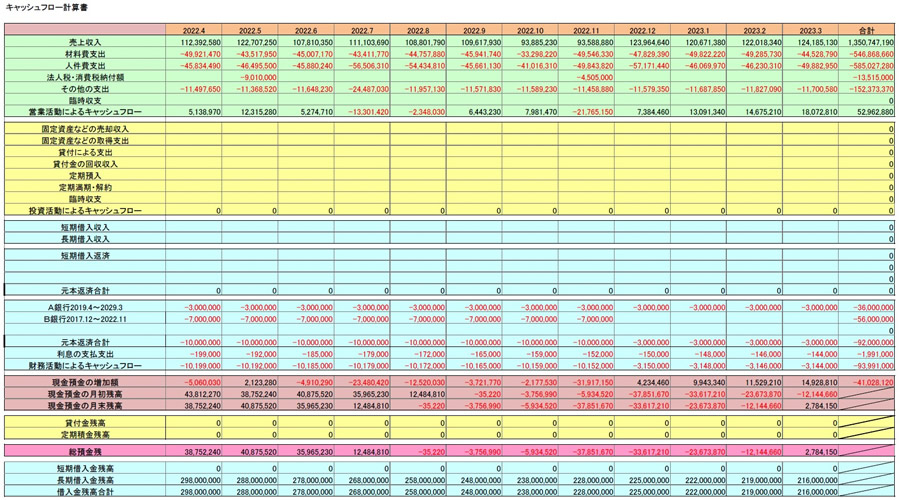

そして、財務キャッシュ(水色)の下に現金預金の総増減額と月末残高を示しており、(薄い赤色)それを月毎に確認できる様にしています。添付のサンプルでは2021年9月までは実績値で、10月以降は前年の実績をもとにした予測値を表示しており、将来の預金残高の予測値を確認できるようになっています。

【税理士事務所がよく使う資料で資金繰り予測は可能か】

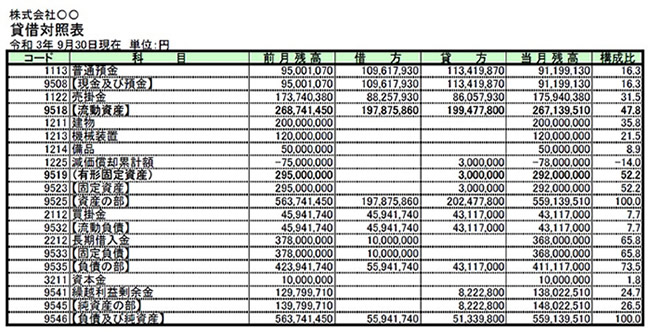

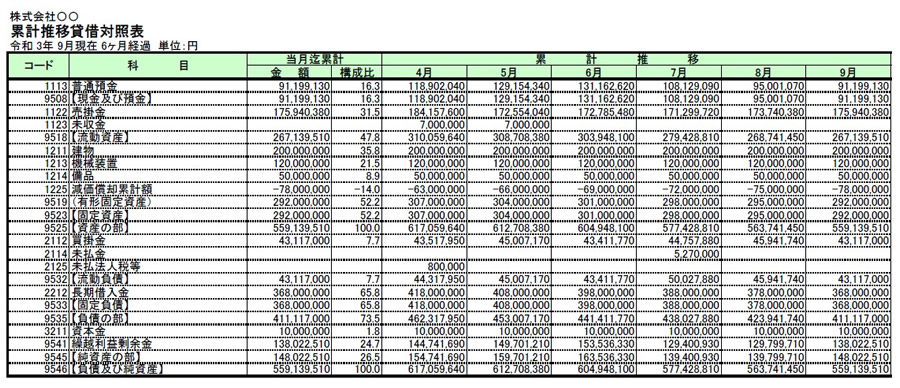

ところで、社長の皆様は普段どういった資料で業績や資金繰りを把握されていますでしょうか? 毎月の会社の業績を示す一般的な資料として試算表が挙げられると思います。

これは2021年9月分の試算表ですが、ここでお聞きしたいのが、仮に来年の1月に3,000万円の設備投資を自己資金で行いたいと考えた場合、自己資金で購入することが可能かどうか判断できますでしょうか?この資料だけでは判断することが難しいのではないでしょうか。

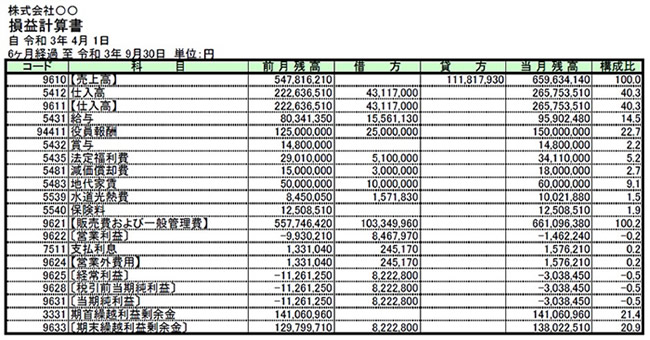

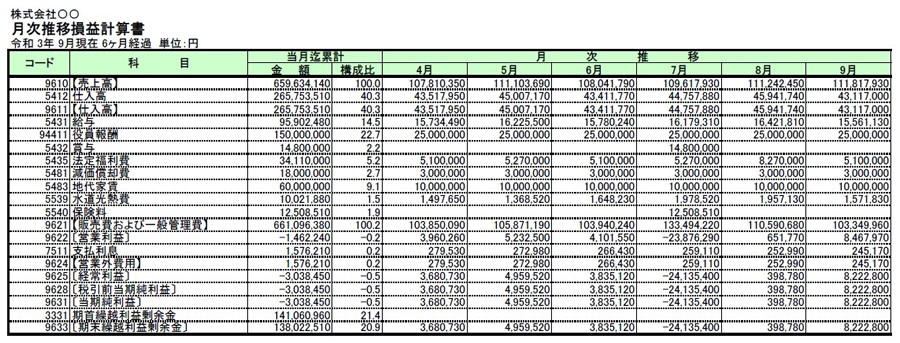

次に税理士事務所がお客様に説明する際によく使用する資料として推移表があります。推移表は月毎の業績を確認でき、イレギュラーな損益を把握・説明しやすいので税理士事務所に人気があり、弊社でもよく使用します。また現金預金を含めた資産負債の推移も出力可能です。

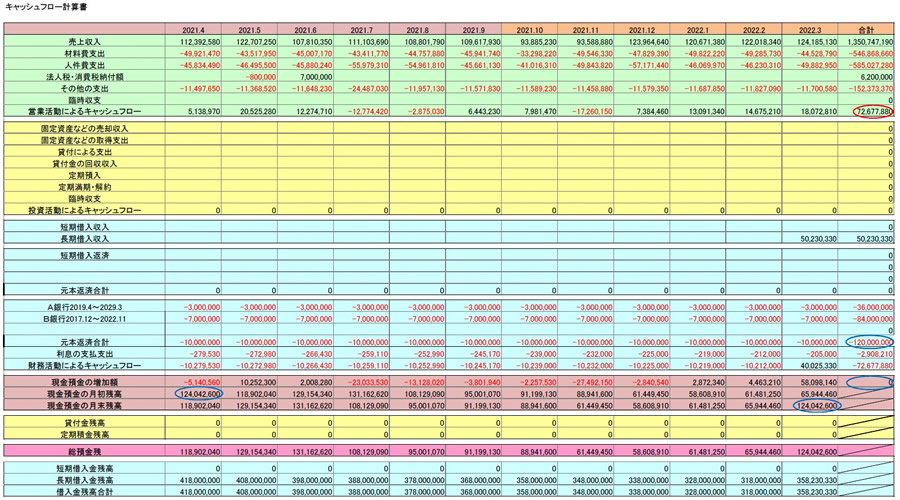

こちらはいかがでしょうか?現金預金の毎月の残高が見えるため、試算表よりは資金の流れが見やすいと思います。しかしその預金残高も過去の実績に過ぎず、将来の予測を行うには不十分ですし、来年1月に3,000万円の投資を自己資金で行えるかどうかを判断することができません。では最後に先程の資金繰り予測に設備投資を加えてみます。

今回、設備投資の予定を資金繰り予測に入れ込みました。それにより当期においては現金預金残高はあるものの、来期の半ばで資金がショートする可能性があることがわかりますので、借り入れて購入した方が良いと思われます。ただ、今期の決算完了時期である来年5月までは資金が残っており、仮に前期の決算が赤字で今期の決算は黒字見込みである場合、今期の決算を終えてから銀行に融資を打診した方が有利な条件を引き出せる可能性があります。銀行にはスコアリングという機械的・定量的に融資先の安全性を判断する機能があり、黒字か赤字かで評価が大きく変わってしまいます。私であれば特に他の事情がなければ今期の融資は見送り、今期の決算が出来上がった段階で銀行に融資を申し込み・交渉するようアドバイスをします。

いかがでしょうか?この判断は資金繰りの予測を作成しているからこそであり、先程の試算表や推移表だけでは上記の判断が出来ないことがお分かり頂けたと思います。

【資金繰り予測で最も重要な1つの指標】

では次に資金繰り予測で最も重要な1つの指標についてお話致します。

資金繰り予測で最も重要な指標はもちろん預金残高・・・と言いたいところですが、一番注目して頂きたい部分は下記の赤丸の部分です。

該当の部分は「営業キャッシュフローの年間累計額」で、「1年間のうち本業で稼がれたキャッシュ」とイメージして頂ければ良いと思います。ではなぜ営業キャッシュフローの年間累計額が一番重要なのでしょうか?

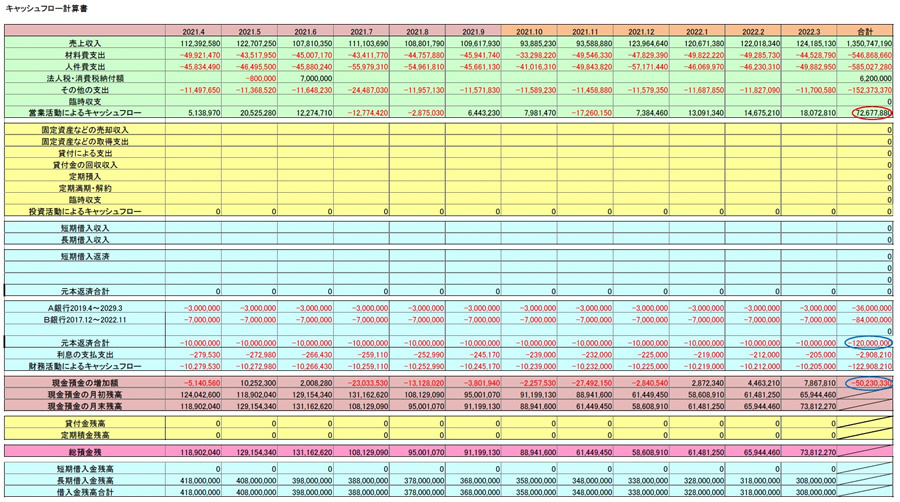

上の表はさらに現金預金の増減額・借入金の各期末残高に青丸を付したものです。現金預金だけ見れば年間で50,230,330円減少しているので、資金繰りが厳しくなっているように見えると思います。しかし、借入金については年間で120,000,000円減少していますので、現金預金よりも69,769,670円多く減少しています。これは資金繰りが少し良くなっていることを表しています。理由については次の表でご説明します。

仮に現金預金の減少額(50,230,330円)と同額を借り入れたとします。現金預金の減少額と同額を借り入れたため当然現金預金の増減額は0円です。しかし借入金残高については69,769,670円減少しています。これは営業キャッシュフローの年間累計額72,677,880円の影響を受けたものであり、資金繰りの良化・悪化の最大の要因は営業キャッシュフローであることがお分かり頂けるかと思います。(なお、72,677,880円と69,769,670円の差額2,908,210円については利息の支払額です。)

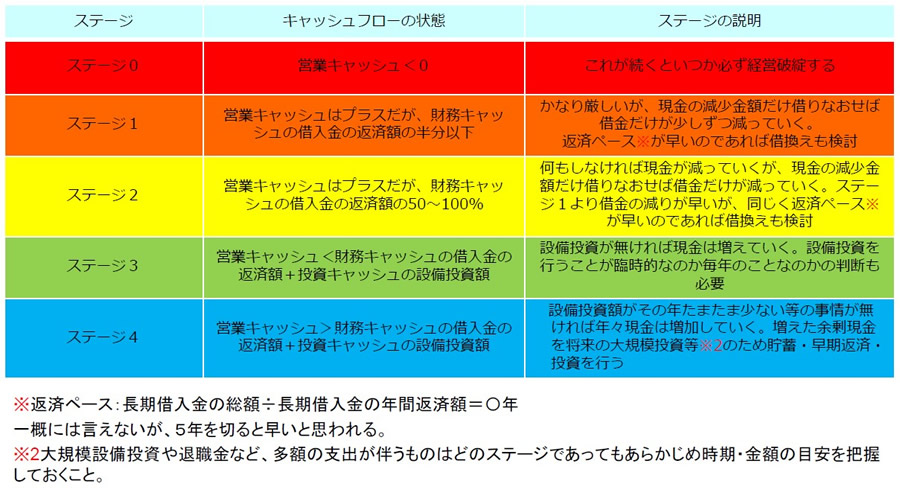

【資金繰りの厳しさ度合いを示す5つのステージ】

続きまして、資金繰りの厳しさ度合いを示す5つのステージについてお話致します。昨今では資金繰りについては余裕がある、と答えられる会社よりも厳しい、余裕がない、と答える会社の方が多いと思います。しかしその「厳しい、余裕がない」についてはあくまで主観的な見方です。そこで、どれくらい資金繰りが厳しいかの客観的な指標として、資金繰りの5つのステージがあります。

上記資金繰りのステージは、主に営業キャッシュフローと借入金の返済額の2つの要素によって決まります。この資金繰りのステージを上げていくことによって資金繰りが改善されていきます。

【資金繰りの改善に最も必要なこと】

資金繰りの改善に最も必要なことは、営業キャッシュフローの年間累計額を増やすことです。営業キャッシュフローを増やすことで実質的に資金繰りの改善を行うことが出来ますし、資金繰りのステージも上がっていきます。そして、営業キャッシュフローは、売上収入・仕入支出・人件費支出・税金支出・その他の支出(仕入・人件費以外の経費)で構成されています。これらの数値を改善することで、営業キャッシュフローが改善していきます。売上は相手があってのことなので改善が難しい場合も多いですが、各支出・税金については自社だけで取り組めることも多くありますので、一度支出項目や単価の見直しを行われては如何でしょうか。

【まとめ】

今回は2回にわたり資金繰りについてお話し致しました。社長の皆様に取り組んで頂きたいことは、まず資金繰りの見える化を行い、先が見えないことによるストレスを少しでも軽減して頂くことです。その後自社の資金繰りのステージを把握し、営業キャッシュフローの改善を行って頂ければと存じます。

米本合同税理士法人では貴社の節税・経費削減の漏れ、言い換えれば脂肪分を発見・除去し、筋肉質な財務体質に生まれ変わって頂く税務ドックというサービスを行っています。税務ドックのチェック項目は114項目あり、あらゆる角度から節税・経費削減余地を洗い出すことが可能です。顧問契約を頂くことで無料にて税務ドックを行うことも可能ですので、ご興味のある方はアクセスして下さい。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら