某芸能事務所も適用!事業承継税制について

※このコラムは「三井住友カードBiz」2024年1月号に掲載されます。

事業承継税制というと、某芸能事務所の騒動によりニュースでも耳にしたことがある方も多いのではないでしょうか。今回は事業承継税制について某芸能事務所の事案をもとにご説明いたします。

【事業承継税制とは】

事業承継税制とは、非上場会社の先代経営者が、後継者に非上場株式を贈与又は相続により移動した場合に、その移動に係る贈与税や相続税の一部を猶予する制度です。

猶予になりますので税金が免除されるわけではありませんが、事業が続く限り税金を猶予されるのが事業承継税制という制度となります。

この制度ですが、平成30年に税制改正が行われ、令和9年12月31日までの贈与、相続については、贈与税、相続税の全部が猶予されるなどの特例措置ができ、大幅に使いやすくなりました。(令和6年3月31日までに都道府県に対して先代経営者、贈与者、5年間の事業計画等を記載した「特例承継計画」の提出が必要になります。)

中小企業庁 経営承継円滑化法申請マニュアルP2より抜粋

| 特例措置 | 一般措置 | |

| 事前の計画策定 | 6年以内の特例承継計画の提出 (2018年4月1日から2024年3月31日まで) |

不要 |

| 適用期限 | 10年以内の贈与・相続等 (2018年1月1日から2027年12月31日まで) |

なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人・孫への贈与 |

【某芸能事務所の事業承継税制の適用の流れ】

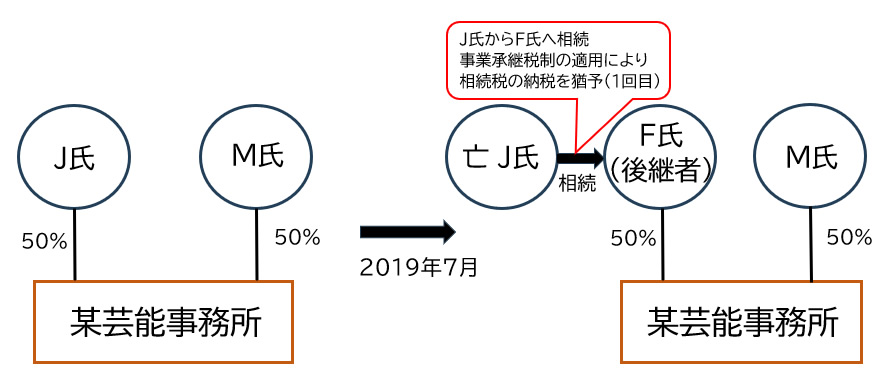

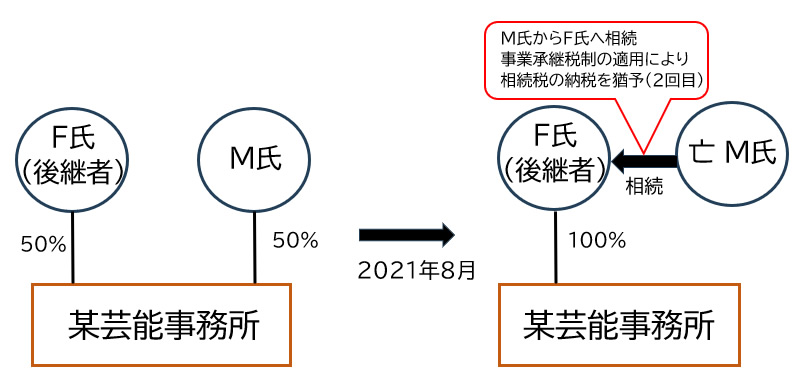

某芸能事務所は、元々J氏とM氏が某芸能事務所の株式を50%ずつ保有していました。 2019年7月に先代経営者のJ氏の相続が発生し、後継者であるF氏は某芸能事務所の株式の50%を引継ぎ、ここで1回目の事業承継税制を適用しました。

また、2021年8月にM氏の相続が発生し、F氏は株式の残り50%を引継ぎ、2回目の事業承継税制を適用しています。

これにより、後継者は株式の100%の納税猶予を受けることになりました。

その後、告発などがあり先代経営者が起こした問題が明るみになりましたが、当初、後継者が社長を退任しても当面の間、代表取締役として留まる意思表明をしましたが、最終的には「速やかに納めるべき税金を全て支払い、会社を終わらせる」との方針を示しました。

【某芸能事務所と事業承継税制の要件について】

―事業承継税制を適用する会社の要件―

事業承継税制を適用する会社の要件は

(1) 中小企業者であること

(2) 上場会社、風俗営業会社に該当しないこと

(3) 事業実態があること

(4) 子会社が上記(1) 、(2) の要件を満たしていること

などがあります。

一見、某芸能事務所は中小企業者ではないように思われますが、事業承継税制での中小企業者に該当するためには以下のいずれかの要件を満たせばよいとなっています。

(1) 資本金が5,000万円以下であること

(2) 従業員が100人以下であること

(某芸能事務所の業種である「サービス業」の場合)

某芸能事務所は、この(1) の要件を満たしているため、中小企業者に該当し事業承継税制の適用が可能になります。

また、(3) により会社が存続できなかった場合には、猶予が取り消されることになります。

―先代経営者の要件―

(1) 先代経営者とその関係者で議決権の50%超を有していたこと

(2) 筆頭株主であったこと

などがあります。

今回のケースでは親族で保有しておりますので、(1) の要件は満たします。

また、(2) については1回目の事業承継税制の際には、50%ずつの保有となり筆頭株主が2人となりますが、その場合でも要件を満たします。

―後継者の要件―

後継者の要件は

(1) 後継者とその特別関係者で議決権の50%超を有していること

(2) 株式移転時に筆頭株主であること

(3) 猶予を受けた株式の全てを所有し続けていること

(4) 株式取得の直前に会社の役員であること

(5) 株式取得後は代表者を相続税の申告期限から5年継続すること

などがあります。

今回問題になったのは(5) です。先代経営者の相続税の申告期限から5年となると、期限は2024年の5月ですが、その前に代表権がなくなった場合には、猶予が打ち切られ、猶予されている相続税を全額支払う必要が出てきます。

某芸能事務所の規模だと猶予されている相続税額は数百億円はあると思いますので、その分の納税が一気に出てきてしまいます。

当初、代表取締役として留まると意志表明したのは、この打ち切り事由に該当するのも要因としてみられています。

その後、F氏は猶予されている税額を全て支払うと述べていますが、相続税を素直に納めないのではないかという見方も出ています。

それは納税猶予には、猶予の要件を満たさなくなった場合であっても、「やむを得ない理由」や「事業継続が困難な事由」によるものである場合には、相続税の猶予を継続、または減額できる抜け穴があるためです。

ここでいう「やむを得ない理由」とは、某芸能事務所には関係ありませんが、後継者が

(1) 障碍者等級1級、精神障碍者保健福祉手帳の交付を受けたこと

(2) 身体上の障害の程度が1級か2級として身体障碍者手帳の交付をうけたこと

(3) 要介護5として要介護認定を受けたこと

などにより、5年以内に代表権をもたなくなった場合が該当します。

その場合には、納税猶予は打ち切られずに継続します。

某芸能事務所に関係があるとすれば「事業の継続が困難な事由」になりますが、ここでいう「事業継続が困難な事由」とは、株式の引継ぎから5年経過後に

(1) 過去3年間のうち2年以上赤字、売上が減少

(2) 有利子負債が売上の6ヶ月分以上

などの理由で、株式の譲渡、合併等による消滅、廃業等があった場合には、猶予されている相続税額を再計算して当初の株価の5割まで評価を減額することが認められています。

F氏が何らかの理由により、2024年5月までは代表者を持ち続け、その後に廃業した場合には、納付する相続税額は大幅に減少すると見込まれます。

このように事業承継税制は、猶予を取り消された場合のリスクが大きく、慎重に検討しないといけませんが、将来、予想できないことが起こった場合に税負担を減らせる規定もあるため、適用するメリットもあります。

事業承継税制の特例を適用するためには令和6年3月31日までに、都道府県に特例承継計画を提出する必要がありますので、期限も迫っています。

事業承継税制の適用を考えている方はお問い合わせいただけると幸いです。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら