節税対策

出張旅費規程で所得税・消費税節税

経営者の方で遠方に出張がある場合に活用できる節税策

従業員が出張する場合には、一般的な会社では日当を支給します。これは出張先での飲食などの実費弁償として支給するものであるため、給与と違い所得税が課税されません。この制度を役員にも適用することで、所得税の節税が可能です。さらに、出張先が国内の場合には日当部分について消費税の仕入税額控除が使えるため、消費税の節税にもなります。

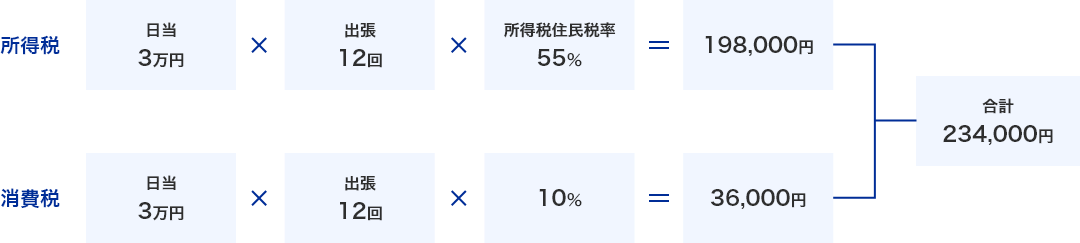

出張の際に日当を支給するには、「出張旅費規程」などの社内規程が必要です。一般的には1日あたり日当2〜3万円までは支給が可能とされていますので、月1回国内出張がある場合には年間約23万円の節税が可能です。

←以下の図は左右にスライドできます→

ただし、日当に関しては下記の点に注意する必要があるのでご注意下さい。

- 役員にのみ日当を支給する規程は認められず、従業員にも日当を支給する必要がある(金額に差を設けることは可能)

- その役員の役員報酬や出張の頻度などを勘案して通常必要と認められる金額までが限度となっており、無制限に認められる訳ではない

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★★★★ |

| マイナー度 | ★★☆☆☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。