節税対策

分割払とリース 使い分けて賢く節税!

大型の機械や車両を購入する際に、資金繰りを考慮して、分割払またはリースを検討しているとご相談を頂くことがございます。どちらも複数回に渡って支払いを行っていく点で似ている分割払とリースですが、一般的に下表の違いがございます。

分割払いとリースの違い

| 分割払 | リース | |

|---|---|---|

| 期間 | ~5年が一般的(やや短期) | 法的耐用年数×70%~(長期) |

| 所有権 | 購入者 | リース会社 |

| 費用計上 | 減価償却費 | リース料 |

| 終了後 | 購入者の資産 | 再リースまたは買取 |

分割払・リースを検討する際は、まずは以下の2点で選択する事が多いです。

①資金繰り的に何回払いが良いか:5年を超えて長期に渡る場合、主にリースとなります。

②支払完了後も長く使用するか:長く使用する場合は再リース料の掛からない分割払が主となります。

(ただし固定資産税・償却資産税が掛かります)

しかし実は、分割払とリースでは費用計上の仕方の違いで納める法人税額に大きく差が出る場合が有り、この点も検討する必要があります。

分割払とリースの法人税比較一例

←以下の図は左右にスライドできます→

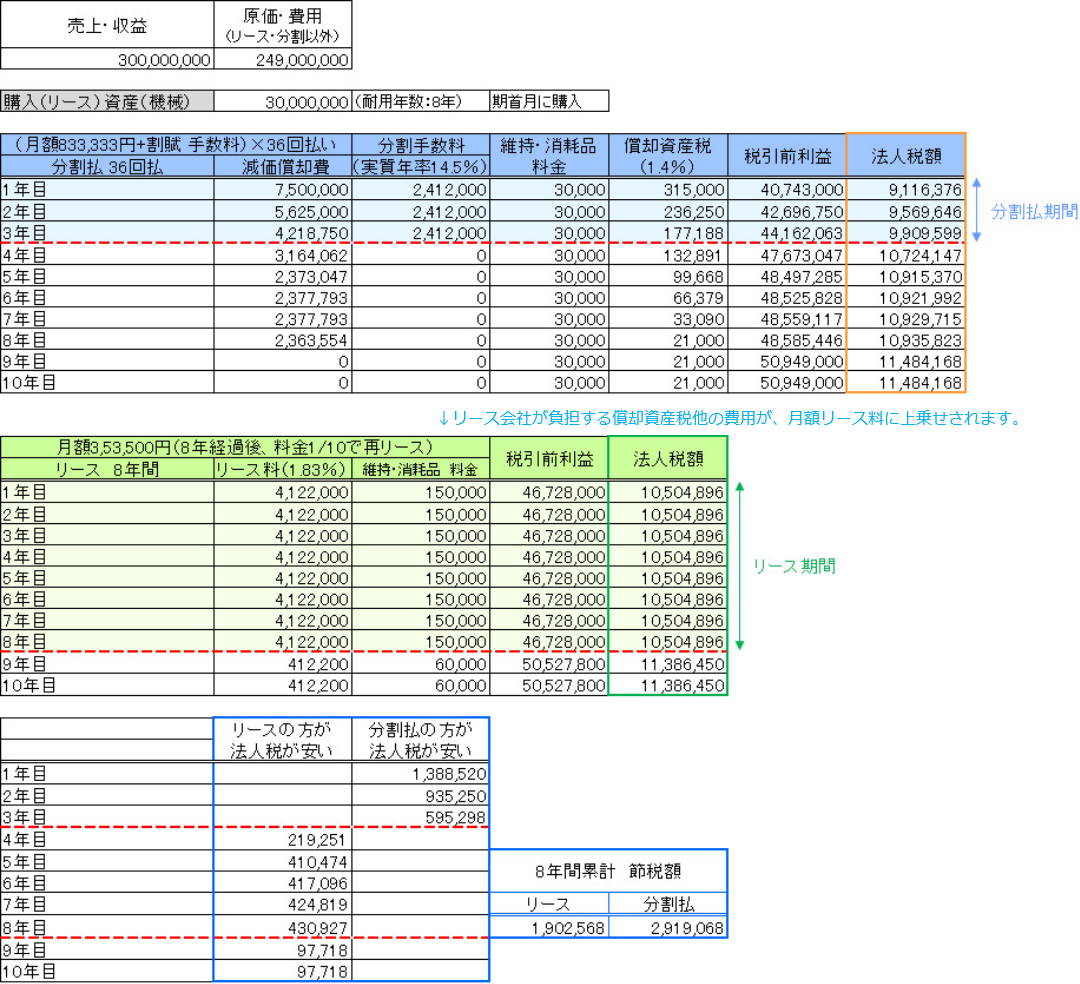

上図では3,000万円の固定資産(耐用年数8年の機械)を新規導入する場合の、分割払(3年36回払)とリース(8年96回払)の比較です。

リースは毎年一定金額が経費として計上されるのに対して、分割払は定率法で減価償却できるため、導入後最初の数年で多額を経費にできます。その結果、利益と収める法人税に大きな違いが出ます。

上図の事例では、分割払にすればリース期間と同じ8年間で法人税が合計1,016,500円減らせます。(購入したい資産の金額、耐用年数、分割(リース)期間によっては、逆にリースの方が節税になる場合もございます。)

以上のように、支払期間や所有権だけでなく納める税金額の違いも検討して、分割払とリースを使い分けることで法人税の節税が可能になります。新規資産導入時には、ぜひ税理士を交えてご検討してみましょう。

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★★★☆ |

| マイナー度 | ★★★☆☆ |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。