相続税の節税対策である生前贈与について説明します

※このコラムは「三井住友カードBiz」2022年5月号に掲載されます。

被相続人(亡くなった方)の財産の額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えると相続税がかかります。この相続税は財産の額が多い程、税率も高くなります。

生前贈与は、子や孫に財産を渡すことにより、被相続人の財産を減らすことができるため、相続税の節税対策をする際には欠かせないものとなっています。

今回は、この生前贈与についてご説明させていただきます。

※各種贈与の説明は【4】からになります。

【1】生前贈与とは

節税対策について、説明する前に贈与そのものについて説明する必要があります。

贈与とは、財産をあげる人(贈与者)が「あげる」という意思を示し、財産を貰う人(受贈者)が「もらう」と受諾することを前提とした行為になります。

お互いの了解を得て初めて成立することになるため、例えば受贈者が知らない受贈者名義の口座を作りそこに振り込むことや、贈与者が認知症である等の場合には贈与が成立しないことになります。

【2】贈与税と相続税の関係

贈与税は相続税の補完税としての役割があります。贈与税が無ければ、相続が起きそうな方の財産を相続人に贈与していけば、いくらでも税金を減らせることが可能となってしまいます。こういった、租税回避を防止するために贈与税ができました。

【3】生前贈与加算

贈与は年間110万円までであれば税金はかかりませんので、長い年数行うことで、大きな節税効果が見込まれますが、贈与者が亡くなった場合には、その亡くなった日の3年前から行った贈与については、贈与がなかったものとして、亡くなった方の財産額にプラスして申告する必要があります。この制度は、亡くなった方が生前に贈与をたくさん行うことにより、租税回避を防止するために作られました。

なお、相続により財産を取得しなかった方については、生前贈与加算の必要はありません。

【4】暦年贈与

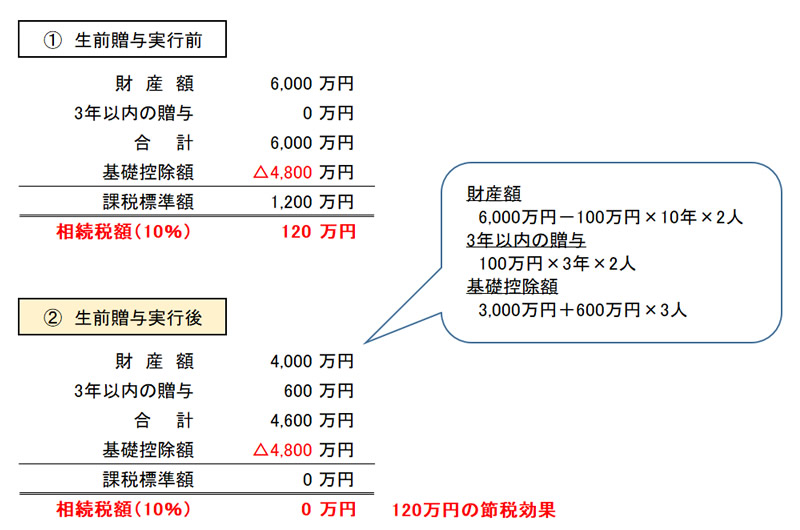

暦年贈与は、財産を貰う方からみて、1年間で110万円以下の贈与であれば、贈与税がかからないという一般的に行われる贈与になります。簡単な例で、節税効果について説明いたします。

《生前贈与の効果》

[前提]

| 被相続人(亡くなった方) | 夫 |

| 相続人 | 妻、子2人(合計3人) |

| 所有財産(贈与実行前) | 現預金 6,000万円 |

| 生前贈与 | 子2人に年100万円ずつ贈与を10年間している |

【5】相続時精算課税贈与

相続時精算課税贈与は、一生涯で2,500万円までは贈与税がかからない贈与の方法となります。この贈与を選択すると【4】の暦年贈与を使うことが出来なくなり、贈与のトータルが2,500万円を超えた場合には、その超えた金額の20%が贈与税として課税されます。

この贈与をした財産については、贈与者がなくなった際には全て相続財産に含めて相続税を計算する必要があり、相続財産に含める金額は贈与時の時価となります。

そのため、毎年利益が出続けるであろう非上場株式などの贈与時よりも相続時の方が時価が高くなるものを贈与する場合には、相続で取得するよりも税金が安くなります。

《暦年贈与との違い》

| 区分 | 暦年課税 | 相続時精算課税 |

| 贈与者・受贈者 | 贈与者・受贈者の指定なし | 60歳以上の贈与者 18歳以上の受贈者 |

| 選択 | 不要 | 届出書の提出要 |

| 控除額 | 毎年110万円 |

一生涯で2,500万円 |

| 税率 | 贈与額に応じて10%~55% |

20% |

| 贈与者が亡くなった場合 | 3年以内の贈与は相続財産に加算 | 贈与した財産全てを相続財産に加算 |

【6】住宅取得等資金の贈与

(1) 制度について

父母、祖父母などからの贈与により、受贈者の居住用の家屋の新築、取得、増改築等に充てるための資金を贈与した場合において、一定の要件を満たすときは、②の非課税限度額までの金額について、贈与税が非課税となる制度です。

この贈与は、改正により2年延長され令和5年12月31日までの贈与について適用されます。

(2) 非課税限度額(令和4年1月1日以降)

| 住宅の種類 | 非課税限度額 |

| 耐震、省エネ又はバリアフリーの住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

(3) 間違えやすい贈与

この贈与については、あくまでも住宅を購入等するための資金の贈与が対象になります。住宅そのものを贈与した場合には、非課税は適用できません。

【7】教育資金一括贈与

(1) 制度について

30歳未満の方が、教育資金に充てるため、金融機関等と契約し、父母、祖父母などから信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合、書面による贈与により取得した金銭で証券会社で有価証券を購入した場合には、1,500万円(学校等以外の場合は500万円)までは贈与税が非課税となる制度です。この制度は令和5年3月31日までに金融機関の営業所等を経由して、教育資金非課税申告書を提出した分について適用されます。

なお、この制度は契約により信託受益権等を取得した年の前年分の受贈者の所得金額が、1,000万円を超える場合には適用できません。

(2) 手続きの流れ

| 教育資金口座の開設 | 金融機関で契約、手続を行います。 (1) 信託銀行の場合 契約に基づき、信託会社に信託する。 (2) 銀行の場合 書面により金銭の贈与を実行し、契約に基づき、預金口座に預入れを行う。 (3) 証券会社の場合 書面により金銭の贈与を実行し、契約に基づき、有価証券を購入する。 ※税務署に申告はせず、金融機関の営業所等を通じて、教育資金非課税申告書を提出します。 |

| 教育資金口座からの払出 教育資金の支払 |

教育資金の支払をした場合には、金融機関に領収書等を提出します。 提出期限は口座開設時に選択する教育資金の払出方法によって異なります。 【贈与者が死亡した場合】 ※金融機関の営業所等へ届出が必要です。 ※管理残額がある場合には、贈与者から相続等により取得したこととされ、管理残額も含めた財産額の合計が、基礎控除を超える場合には、相続税の申告が必要です。受贈者が次の場合には、相続等により取得したことにはなりません。 (1) 贈与者の死亡日において、受贈者が23歳未満である場合 (2) 学校等に在学している場合 (3) 教育訓練給付金の支給対象となる教育訓練を受講している場合 ※管理残額は、金融機関の営業所等で確認します。 |

| 契約終了時 | 受贈者が30歳に達したこと等により、契約が終了した場合に、非課税とした金額から払出した教育資金を控除した残額があるときは、その残額が贈与税の対象となります。※贈与された金額の合計が基礎控除額を超える場合には、贈与税の申告が必要です。 |

(3) 教育資金

教育資金には以下のようなものがあります。

| 学校等に対して支払われるもの | 学校等以外に対して支払われるもの |

|

(1) 入学金、授業料、入園料、保育料、施設設備費又は入学試験の検定料など (2) 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用など |

(1) 学習塾、そろばん教室、水泳教室、ピアノ教室等の費用、物品の購入費用 (2) 通学定期券代、留学のための渡航費などの交通費 |

(4) 扶養義務者間の教育資金のその都度贈与

教育資金のついては、上記の教育資金一括贈与の他に、扶養義務者が教育費を必要な都度、実費相当額を贈与する場合であっても、贈与税は非課税になります。

この場合は、金融機関等の手続等は必要ありませんが、指摘されても問題ないように、領収書等を残しておき、実際に教育費として贈与を受けた証拠を残すようにする必要があります。

相続対策に時間的な余裕がある場合はこの贈与を行い、即効性のある相続対策が必要な場合には、教育資金一括贈与を行うことをお勧めします。(併用も可能です。)

【8】結婚・子育て資金の一括贈与

(1) 制度について

18歳以上50歳未満の方が、結婚・子育て資金に充てるため、金融機関等と契約し、父母、祖父母などから信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合、書面による贈与により取得した金銭で証券会社で有価証券を購入した場合には、1,000万円(結婚に際して支払うものは300万円)までは贈与税が非課税となる制度です。

この制度は令和5年3月31日までに金融機関の営業所等を経由して、結婚・子育て資金非課税申告書を提出した分について適用されます。

なお、この制度は契約により信託受益権等を取得した年の前年分の受贈者の所得金額が、1,000万円を超える場合には適用できません。

(2) 手続きの流れ

| 結婚・子育て資金口座の開設 | 金融機関で契約、手続を行います。 ①信託銀行の場合 契約に基づき、信託会社に信託する。 ②銀行の場合 書面により金銭の贈与を実行し、契約に基づき、預金口座に預入れを行う。 ③証券会社の場合 書面により金銭の贈与を実行し、契約に基づき、有価証券を購入する。 ※税務署に申告はせず、金融機関の営業所等を通じて、結婚・子育て資金非課税申告書を提出します。 |

| 結婚・子育て資金口座から払出 結婚・子育て資金の支払 |

結婚・子育て資金の支払をした場合には、金融機関に領収書等を提出します。 提出期限は口座開設時に選択する結婚・子育て資金の払出方法によって異なります。 【贈与者が死亡した場合】 ※金融機関の営業所等へ届出が必要です。 ※管理残額がある場合には、贈与者から相続等により取得したこととされ、管理残額も含めた財産額の合計が、基礎控除を超える場合には、相続税の申告が必要です。 ※管理残額は、金融機関の営業所等で確認します。 |

| 契約終了時 | 受贈者が50歳に達したこと、受贈者が死亡したこと等により、契約が終了した場合に、非課税とした金額から払出した結婚子育て資金を控除した残額があるときは、その残額が贈与税の対象となります。 ※贈与された金額の合計が基礎控除額を超える場合には、贈与税の申告が必要です。 |

(3) 結婚子育て資金

結婚子育て資金には以下のようなものがあります。

| 結婚に際して支払うもの | 妊娠、出産、育児に要するもの |

|

(1) 挙式費用、衣装代等の婚礼費用(婚姻の日の1年前の日以後に支払われるもの) (2) 家賃、敷金等の新居費用、転居費用(一定期間内に支払われるもの) |

(1) 不妊治療・妊婦健診に要する費用 (2) 分べん費等・産後ケアに要する費用 (3) 子の医療費、幼稚園・保育所の保育料(ベビーシッター代を含む) |

【9】贈与税の配偶者控除

(1) 制度の内容

婚姻期間が20年以上の夫婦間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合には、2,000万円までが非課税となる制度です。

(同じ配偶者からの贈与については、一生に一度しか適用を受けることが出来ません。)

(2) 要件

イ 夫婦の婚姻期間が20年を過ぎた後に贈与が行われること

ロ 配偶者から贈与された財産が、居住用不動産であることまたは居住用不動産を取得するための金銭であること

ハ 贈与を受けた年の翌年3月15日までに贈与により取得した居住用不動産又は贈与を受けた金銭で取得した居住用不動産に受贈者が住んでおり、その後も引き続きすることが見込まれること

(3) 不動産の贈与と不動産を購入するための金銭の贈与のどちらを選択すればいいか。

新しい居住用の不動産を購入するタイミングで、この贈与を検討していた場合、実際に贈与者が不動産を購入してから贈与する方がいいか、金銭の贈与をして共有で購入する方がいいかという問題があります。

一概にどちらが有利とはいえませんが、不動産を贈与する場合の評価については、実際の購入価額(時価)よりも安くなる傾向にあります。

そのため、配偶者に多くの持分を渡したいということであれば、購入後に贈与すると持分を多く渡すことが可能です。この場合は、登記費用や登録免許税、不動産取得税は購入時と贈与時の2回発生することになります。

また、購入直後に贈与をした場合には、この贈与が「不動産の贈与」か「金銭の贈与」かを実質的に判断されることになるため、購入からある程度年数がたってから贈与することをお勧めします。

【10】相続税と贈与税の一体化

(1) 内容

令和3年度税制改正大綱に、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、遺産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。という記載があります。

この検討から今後、贈与税の改正が行われ、暦年贈与が制限されることが予想されます。

(2) どのような改正が検討されているか

下記の2つの改正案が予想されます。

イ 暦年贈与の廃止

年間110万円の非課税がなくなり、全ての贈与については相続時に相続財産に加算して、相続税を課税する。

ロ 生前贈与加算の年数の引き延ばし

現在3年以内の生前贈与加算の年数を5年、10年、15年と引き延ばす。ドイツでは10年、フランスは15年、アメリカは無制限となっています。

この改正案は、令和4年では改正とはなりませんでしたが、今後も検討していきますので、早ければ令和5年4月1日以降の贈与から改正される可能性があります。

改正前に多めに贈与することで支払う税金が少なくなる可能性もありますので、この際に検討してみてはいかがでしょうか。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら