教育資金の援助はどのようにすればいい?教育資金の贈与について説明します

※このコラムは「三井住友カードBiz」2026年1月号に掲載されます。

お孫さん等に対して学費などの教育資金を援助する場合に、贈与税がかからない方法が3つあります。今回は、その3つの方法についてご説明いたします。

【1】年間(1月1日~12月31日)で110万円以下の範囲内で贈与

そもそも、贈与は贈与を受けた財産の使い道に関係なく、受贈者ごとに年間110万円までは非課税になります。

援助するお孫さん等が生後間もなくても、今後学費が必要になる場合に備えて年間110万円の贈与をしておき、将来の教育資金として貯めておくことが可能です。

この贈与を行う際は、贈与の事実をはっきりとさせておくために、贈与を行うごとに贈与契約書を作成しておくことをお勧めします。

【2】その都度贈与

基本的に扶養義務者からの生活費や教育費の援助で、通常必要と認められる部分は贈与税の非課税となります。この教育費には、学費のほか塾の費用等も含まれます。(上記の110万円の非課税とは別枠になりますので、併用可能です。)

この贈与の注意すべき点は、必要なタイミングで、教育資金として必要な額を贈与することです。仮に、将来教育費に使うだろうということで、ある程度の金額を一括して贈与してしまうと、教育費の贈与には該当せずに贈与税が課税されるという恐れがあります。

また、領収書等を残す、学校に直接振り込む等、教育費として支払ったという証明ができるようにしておく必要があります。

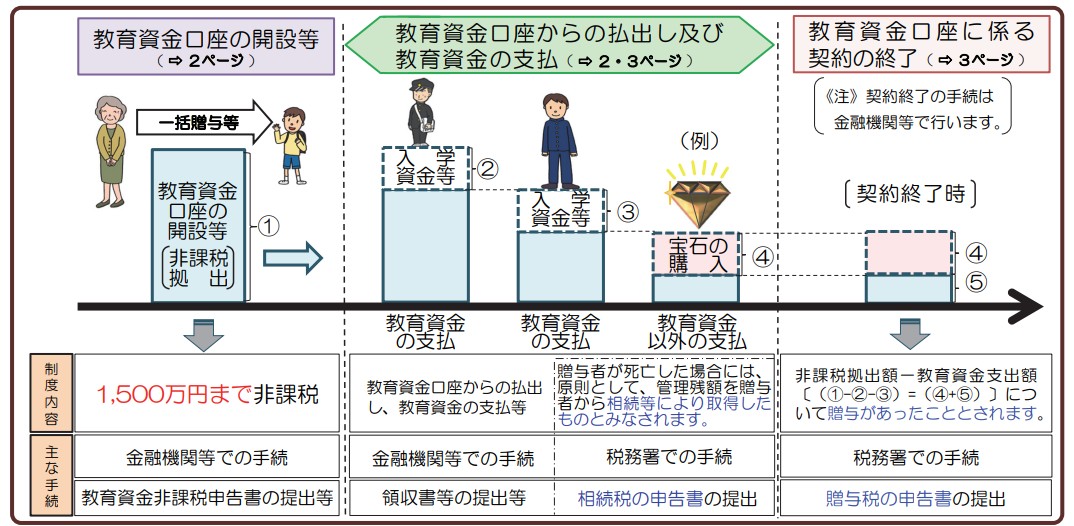

【3】教育資金一括贈与

教育資金一括贈与とは、令和8年3月31日までの間に、30歳未満の子や孫に対して教育資金の贈与を一括して行う場合に、1,500万円(学校等以外の者への支払いの場合は500万円)の金額に相当する部分までは贈与税が非課税になる制度です。

この教育資金一括贈与を行うためには、信託銀行等の金融機関で教育資金贈与に係る契約を締結し、教育資金の専用口座を開設する必要があります。(贈与額はこの専用口座に預けられます。)

また、教育資金を支払った場合には、その領収書等を口座開設をした金融機関に持参し金融機関が確認後、専用口座から教育費相当額を引き出すという流れになります。

この贈与は、先にある程度まとまった金額を教育費として渡しておきたいといった場合に有効です。

※国税庁HP「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」より引用

なお、教育資金に係る契約は受贈者が30歳(受贈者が30歳時点で学校等に在学している場合等で金融機関に届け出ているときには40歳)に達したこと等の一定の事由があった場合には終了します。

契約が終了した際には、使いきれなかった金額(専用口座の残額)については、その契約が終了した日の属する年に贈与があったものとして、贈与税の対象となります。

また、この教育資金贈与の契約期間中に贈与者が死亡した場合には、一定の場合を除き、使いきれなかった金額(専用口座の残高)を贈与者から相続により取得したものとみなされます。

教育資金とは、次のような金銭をいいます。

(1) 学校等に対して支払われる次のような金銭(非課税枠:1,500万円まで)

[イ] 入学金、授業料、入園料、保育料、施設設備費又は入学試験の検定料等

[ロ] 学用品の購入費、修学旅行費や学校給食費等

(2) 学校等以外の者に対して支払われる次のような金銭で社会通念上相当と認められるもの

(非課税枠:下記の(3)と合わせて500万円まで)

[イ] 教育(塾やそろばん等)に関する役務提供の対価や施設使用料等

[ロ] スポーツ(水泳、野球等)又は文化芸能に関する活動(ピアノ、絵画等)その他教養の向上のための活動に係る指導への対価

[ハ] 上記[イ] 、[ロ]に使用する物品の購入に要する金銭

※上記[イ][ロ][ハ]の支払いで受贈者が23歳に達した日の翌日以降に支払われるものは、教育訓練給付金の対象となる教育訓練を受講するための費用に限ります。

(3) 上記の(1)と(2)以外(物品の販売店等)に支払われるもの

(非課税枠:上記の(2)と合わせて500万円まで)

[イ] 上記(1)[ロ]に充てるための金銭であって学校等が必要と認めたもの

[ロ] 通勤定期券代、留学のための渡航費等の交通費

教育資金の贈与は、お孫さんの援助ができるのと同時に相続税の対策にもなります。

米本合同税理士法人では、教育資金以外の贈与についても相続対策を交えてサポートいたします。

ご興味がありましたら、ご連絡いただけると幸いです。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら