認定医療法人制度の延長決定!

※このコラムは「三井住友カードBiz」2021年8月号に掲載されます。

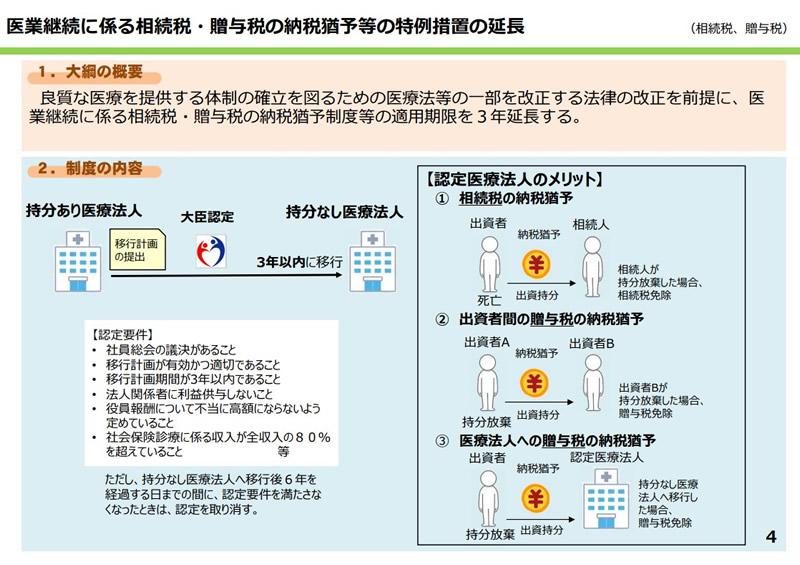

令和3年5月21日、認定医療法人制度の延長が正式に決定しました。これは昨年3年間の延長が見込まれていたにもかかわらず、新型コロナウイルスの影響により議案が国会に提出されず、令和2年9月末で期限を迎えていたもので、認定医療法人の新規の申請が出来ない状態でした。

出典:厚生労働省ホームページ(https://www.mhlw.go.jp/stf/houdou/0000189018_00002.html)

今回の延長により、令和5年9月末までの延長となり、実質的に約2年半の期間となりました。認定要件やプロセスについては従前通りとなっておりますので、今まで申請したくても申請出来なかった法人はもちろん、検討していなかった法人についても再度検討することをお薦め致します。

検討する際のポイントですが、認定医療法人以降のメリットは何と言っても"出資持分に対する相続税・贈与税が一切かからなくなる"ということです。後継者がいない場合はそもそもこのメリットが享受出来ないので移行の必要は原則ありませんが、後継者が既に決まっている場合は出資持分ありの法人のままだと相続税・贈与税の課税を避けることが出来ませんので後継者の有無は最も重要なポイントとなります。

また、令和3年度税制改正大綱にて相続税と贈与税の一体課税について検討する旨の記述がありました。現在は相続税対策として後継者等に対する贈与が一般的に行われています。これについては相続前3年間は贈与が無かったものとして持ち戻し(相続税課税)されることとなっているのみですが、この持ち戻しの期間を伸ばす、ないしは"過去分全て"を持ち戻しの期間とすることを検討しているようです。仮に"過去分全て"が持ち戻しの対象となってしまった場合は"改正後"の全ての贈与は節税効果が無くなってしまい、その分相続税が多額に課税されてしまいます。出資持分の評価額や後継者の年齢によっては後継者に毎年贈与する方法によって出資持分を次世代に移す方法が効果的なケースもありましたが、今後はこの方法が使えなくなる恐れがありますので、毎年の贈与による対策を検討中・実行中の方については再度認定医療法人への移行も含めて検討することをお勧め致します。

米本合同税理士法人では、多数の移行実績に基づく確かなノウハウで認定医療法人への移行を支援しております。初回相談は無料ですので、この機会にぜひご相談下さい。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら