不動産の購入が相続対策に?不動産の相続税対策について説明します。

※このコラムは「三井住友カードBiz」2026年5月号に掲載されます。

相続税対策の一つとして、不動産の活用があるというのは、ご存じの方も多いと思います。

今回は、不動産の活用が相続税対策になる仕組みを説明いたします。

【1】相続税評価額

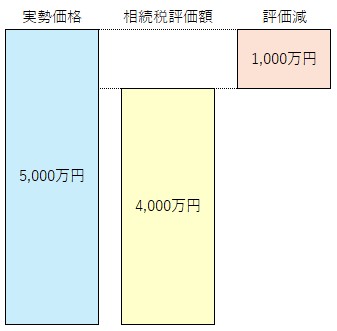

不動産を相続した場合、その不動産の相続税評価額は一般的に次のように計算されます。

| 土地 | 路線価方式 又は 倍率方式 |

| 家屋 | 固定資産税評価額 |

※路線価方式とは、路線価(道路に面している土地の1㎡当たりの評価額)に一定の補正を行い、評価する土地の地積を乗じて評価額を計算する方法です。

※倍率方式とは、路線価がない地域にある土地の評価方法です。固定資産税評価額に一定の倍率を乗じて計算します。

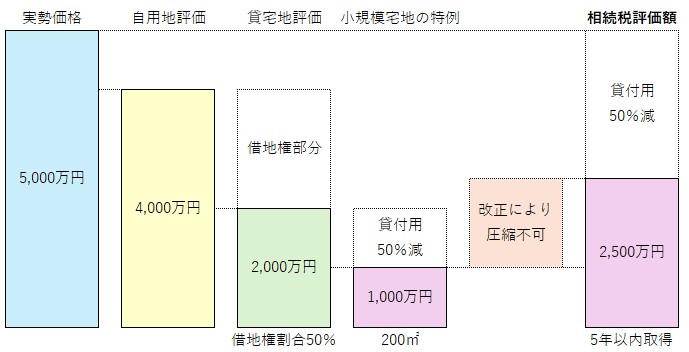

不動産の相続税評価額は、一般的に、実勢価格(実際に売買で用いられる価格)よりも低くなり、この差額が相続税の節税につながります。

なお、2023年12月のコラムに掲載したマンション評価の見直しにより、マンションを購入した際の相続税評価は、改正前よりも圧縮額が少なくなっています。

マンション評価については2023年12月掲載のコラムをご確認ください。

【2】不動産の貸付

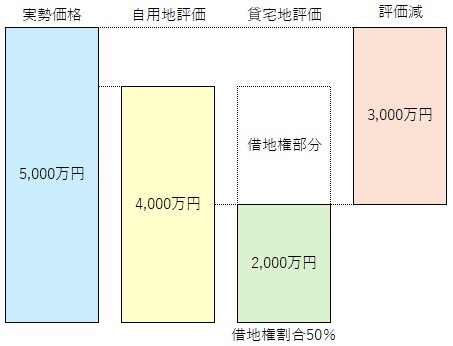

不動産を貸し付けた場合には、【1】に加えてより相続税評価額を下げることが可能です。

不動産を貸し付けることにより、借主には借地権や借家権といった権利が発生します。

この権利が発生することにより、貸主である所有者は所有している不動産の使用が制限されるため、評価額が下がります。

なお、不動産を貸し付けると賃料収入を得ることになるため、不動産所得の申告が必要になってきます。

また、貸付時の賃料が少なすぎる、あるいは多すぎると評価減ができない可能性がありますので、地代の設定には注意が必要です。

【令和8年度税制改正】

上記のように、不動産を購入して貸し付けることにより、大幅な相続税の節税が可能になります。この不動産の実勢価格と相続税評価額の乖離を利用して相続税を大幅に圧縮している事例が多くみられました。

そのため、納税者の財産評価額の予測可能性を確保しつつ、評価の適正化と課税の公平性を図るために、貸付用不動産の評価方法が見直されることになりました。

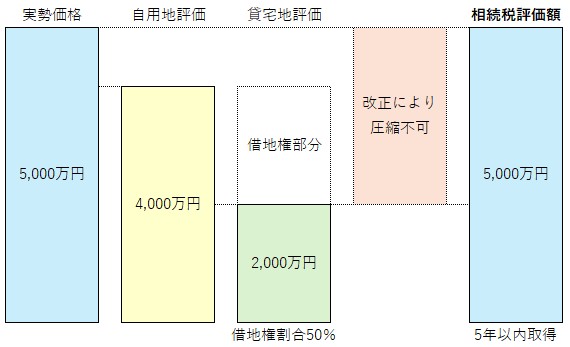

この改正は令和9年1月1日以後に開始する相続等により取得した貸付不動産に適用されます。

-改正内容-

被相続人等が課税時期(相続開始日や贈与日)前5年以内に取得した一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額(原則として取得価額を基に算定した金額)によって評価することになりました。

※課税上弊害がない場合には、取得価額を基に地価変動の影響等を考慮した価額の100分の80に相当する金額によって評価することができます。

※この改正の通達が出された日の5年前から被相続人等が所有している土地の上に新築した家屋については、この改正の対象外となります。

【3】小規模宅地等の特例の適用

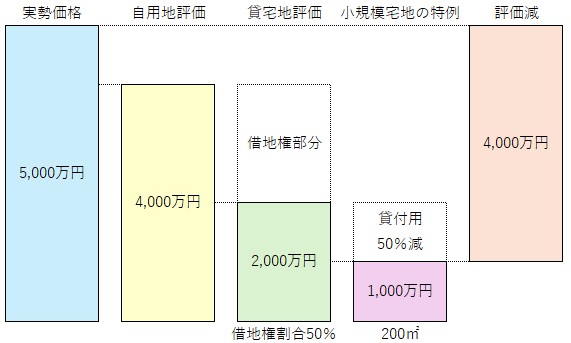

所有している土地が(1)事業用、(2)居住用、(3)貸付事業用のいずれかに使用されている場合に一定の条件を満たせば「小規模宅地等の評価減の特例」が適用できます。

この特例を適用することにより、さらに相続税評価額が減額されます。

評価減の割合は以下の通りです。

| 事業用 | 400㎡まで | 80% |

| 居住用 | 330㎡まで | 80% |

| 貸付用 | 200㎡まで | 50% |

【5年以内取得の場合】※相続開始前3年超貸付事業を行っている場合。

上記のように、不動産を活用することにより、大幅な評価減が可能になります。

しかし、不動産の購入により金銭は減少するため、相続税が安くなった代わりに納税資金がない状況が生まれてしまうケースもあります。

また、今回の改正により貸付による相続税対策をする場合には5年以上貸付を継続という要件が追加になりましたので、今まで以上に早い段階での相続対策が重要になってきます。

弊社では不動産の活用のほか、さまざまな相続対策のサポートを行います。ご興味がありましたら、ご連絡いただけると幸いです。

このページを見た人はこんなページも見ています

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 06-6375-7125

06-6375-7125

メールでのお問い合わせはこちら